先端設備導入計画とは、中小企業や小規模事業者などが労働生産性を向上させるために設備投資を行う際に作成する計画です。

その事業者が所在している市区町村(※)から認定を受けることができます。

※生産性向上特別措置法に基づく「導入促進基本計画」の同意を受けた市区町村に限ります。

この先端設備導入計画に認定されると、納税や補助金の申請などさまざまな面で優遇されます。

しかし、対象設備の条件を満たしてなければ、認定されません。

そこで、今回は先端設備導入計画の優遇内容や設備基準について詳しくご説明します!

※この記事に興味を持った方はこちらもおすすめです!

もう1つのものづくり補助金?新製品・新技術開発助成事業とは?

固定資産税が2分の1に!経営力向上計画の優遇措置は今年度で終わる?

平成31年度予算「商業・サービス競争力強化連携支援事業(新連携支援事業)」が公募開始しました!

1.固定資産税が2分の1以下 or ゼロに!

市区町村から先端設備導入計画の認定を受けると、設備投資に関しての固定資産税を3年間2分の1以下もしくは全額減免にすることができます。

たとえば、1億円の償却資産である機械を導入した場合、3年間で300万~400万円の固定資産税がかかります。

これが2分の1以下もしくはゼロになるのです。

ただし、その市区町村が、条例によって、固定資産税を2分の1以下もしくはゼロにするよう定めている必要があります。

市区町村から先端設備導入計画の認定を受けると、設備投資に関しての固定資産税を3年間2分の1以下もしくは全額減免にすることができます。

たとえば、1億円の償却資産である機械を導入した場合、3年間で300万~400万円の固定資産税がかかります。

これが2分の1以下もしくはゼロになるのです。

ただし、その市区町村が、条例によって、固定資産税を2分の1以下もしくはゼロにするよう定めている必要があります。

2.ものづくり補助金の加点要素に!

ものづくり補助金に関して、この固定資産税の特例率を条例でゼロにした自治体で申請すると、加点要素になります。 また、補助率が2分の1から3分の2に上昇します。 ただし、平成30年12月21日の閣議決定後、新たに先端設備等導入計画を市区町村から認定される必要があります。3.自治体のメリット・デメリット

しかし、この固定資産税をゼロにする条例を実施し、中小企業の先端設備導入計画を次々と認定してしまうと、自治体の税収が減ってしまいます。

特に、少子高齢化などの原因で人口減少が進んでいる市区町村では手痛いダメージを受けます。

しかしその反面、固定資産税をゼロにすることで、地元の中小企業の活動を促進し、地域経済を活性化させるメリットがあります。

また、中小企業は、先端設備導入計画を作成して実施することで、労働生産性を向上させることができます。

手を挙げるかどうかは各市区町村に任されています。

しかし、地元の中小企業による経済活性化を見込んで、多くの市区町村は3年間の全額免除を条例に定めました。

しかし、この固定資産税をゼロにする条例を実施し、中小企業の先端設備導入計画を次々と認定してしまうと、自治体の税収が減ってしまいます。

特に、少子高齢化などの原因で人口減少が進んでいる市区町村では手痛いダメージを受けます。

しかしその反面、固定資産税をゼロにすることで、地元の中小企業の活動を促進し、地域経済を活性化させるメリットがあります。

また、中小企業は、先端設備導入計画を作成して実施することで、労働生産性を向上させることができます。

手を挙げるかどうかは各市区町村に任されています。

しかし、地元の中小企業による経済活性化を見込んで、多くの市区町村は3年間の全額免除を条例に定めました。

4.労働生産性と設備の条件は?

先端設備導入計画では、設備を導入した場合の労働生産性が年平均3%以上向上する計画(3年~5年)を作る必要があります。

ここで言う労働生産性とは、

(営業利益+人件費+減価償却費)

÷労働投入量(労働者数又は労働者数×1人あたりの年間就業時間)

となります。

設備に関する条件は、

① 最新モデル要件

② 生産性向上指標

例:生産効率、精度、エネルギー効率などに係る要件→年平均1%以上向上

③設備の種類に応じた最低単価

を満たすものが対象となります。

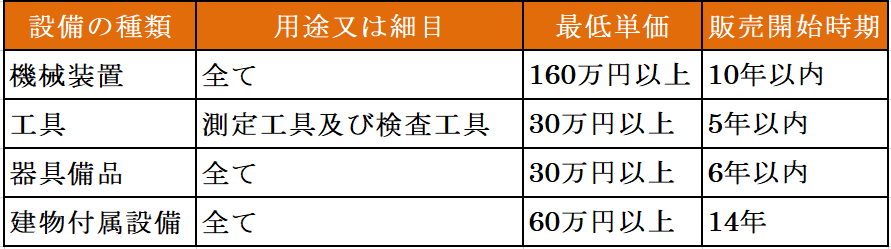

①と③の要件に関しては以下の通りです。

先端設備導入計画では、設備を導入した場合の労働生産性が年平均3%以上向上する計画(3年~5年)を作る必要があります。

ここで言う労働生産性とは、

(営業利益+人件費+減価償却費)

÷労働投入量(労働者数又は労働者数×1人あたりの年間就業時間)

となります。

設備に関する条件は、

① 最新モデル要件

② 生産性向上指標

例:生産効率、精度、エネルギー効率などに係る要件→年平均1%以上向上

③設備の種類に応じた最低単価

を満たすものが対象となります。

①と③の要件に関しては以下の通りです。

5.まとめ

いかがでしょうか? 先端設備導入計画に認定されれば、中小企業は計画のもとに労働生産性を向上させることができます。 また、自治体も中小企業の産業を活発化させることで、地域経済を活性化させることができます。 各市区町村により内容が異なっている場合もございますので、詳しくは各自治体に問い合わせてください。 ☆助成金なうはこちら! ☆月1000円で全国の助成金・補助金情報が見放題!「有料サービス」はこちら! ☆助成金・補助金に関する情報や記事を提供します!コンテンツプランはこちら!

新規公示案件情報")