補助金を申請する目的は、事業を行うための資金を調達することです。

そのため、自己資金が潤沢にある場合、「補助金をもらう必要がない」ということで申請する意義がないと審査員に見做される可能性があります。

この場合はどのように補助金をもらう意義を訴求すればよいのでしょうか?

1.補助金が入るまではすべて持ち出し

補助金において、資金調達は重要な項目の一つです。 補助金は通常、事業計画に基づき、審査を経て、採択、交付決定となり、補助期間が終わり、報告書を提出した後に、補助金が支払われます。 つまり、補助金が入るまでの半年~1年の間は全くの持ち出しになってしまいます。 その間のお金をどうやって調達するのかは極めて重要です。 そして、計画書の中でも、補助事業のための資金調達をどうするのかを訴求する必要があります。2.自己資金が潤沢な場合はどのように訴求するか?

ところが、現預金が潤沢にあり、金融機関からの借入が必要ない場合があります。また、代表者からの借入で賄う場合もあるでしょう。

その場合は、どこから資金を調達するのか、その調達するお金はどうやって準備するのかをきちんと書いていくことになります。

補助金が少額の場合は、自己資金ですべて賄うということでもよいと思います。

しかし、補助額が1千万以上である場合は、仮に自己資金が潤沢であっても、借入である程度賄うほうが印象がよくなります。

また、官庁や自治体が補助金を設ける目的の一つに、金融機関に貸出先を供給する面があります。したがって、つなぎ融資を使うことで補助期間をスムーズに推進させることを訴求できます。

また、あまりにも内部留保が多い場合、何らかの理由があるはずですので、そうした理由も書くようにすると説得力が上がるでしょう。

資金調達方法と同様に、申請する補助金がなぜ必要なのかということも明記してください。事業を推進するためには、補助事業の必要性も力説することで、説得性を高める必要があるのです。

☆助成金なうはこちら!

☆月1000円で全国の助成金・補助金情報が見放題!「有料サービス」はこちら!

☆助成金・補助金に関する情報や記事を提供します!コンテンツプランはこちら!

ところが、現預金が潤沢にあり、金融機関からの借入が必要ない場合があります。また、代表者からの借入で賄う場合もあるでしょう。

その場合は、どこから資金を調達するのか、その調達するお金はどうやって準備するのかをきちんと書いていくことになります。

補助金が少額の場合は、自己資金ですべて賄うということでもよいと思います。

しかし、補助額が1千万以上である場合は、仮に自己資金が潤沢であっても、借入である程度賄うほうが印象がよくなります。

また、官庁や自治体が補助金を設ける目的の一つに、金融機関に貸出先を供給する面があります。したがって、つなぎ融資を使うことで補助期間をスムーズに推進させることを訴求できます。

また、あまりにも内部留保が多い場合、何らかの理由があるはずですので、そうした理由も書くようにすると説得力が上がるでしょう。

資金調達方法と同様に、申請する補助金がなぜ必要なのかということも明記してください。事業を推進するためには、補助事業の必要性も力説することで、説得性を高める必要があるのです。

☆助成金なうはこちら!

☆月1000円で全国の助成金・補助金情報が見放題!「有料サービス」はこちら!

☆助成金・補助金に関する情報や記事を提供します!コンテンツプランはこちら!

一般的には、毎年5月頃、年度更新に関する労働局のお知らせが事業主に郵送されます。「緑色の封筒で届くもの」と言えばピンとくる方もいるかもしれません。

ただし、労働保険事務組合に事業委託している場合には、3月中旬から事務組合から通知が届きます。

通知が来たら、更新作業をしなくてはいけません。この更新作業をしないでいると、滞納(未納)になってしまいます。

一般的には、毎年5月頃、年度更新に関する労働局のお知らせが事業主に郵送されます。「緑色の封筒で届くもの」と言えばピンとくる方もいるかもしれません。

ただし、労働保険事務組合に事業委託している場合には、3月中旬から事務組合から通知が届きます。

通知が来たら、更新作業をしなくてはいけません。この更新作業をしないでいると、滞納(未納)になってしまいます。

2次締切までの期間は2か月半ほどあり、前年度と比べて長期間です。

加えて、予算も前年度と比べて200億円ほど少ないです。

それらを踏まえて考えると、2次公募はあまり期待できません。

採択されたけれども辞退した案件が多く出るなどのことがない限り、まず2次募集はないと考えてよいでしょう。

仮に2次募集があったとしても余った予算が少額であれば2次募集の採択率は非常に厳しくなることは間違いないと思います。

したがって、ものづくり補助金の申請を考えているのでしたら、何としても今回の公募に申請してください。

2次締切までの期間は2か月半ほどあり、前年度と比べて長期間です。

加えて、予算も前年度と比べて200億円ほど少ないです。

それらを踏まえて考えると、2次公募はあまり期待できません。

採択されたけれども辞退した案件が多く出るなどのことがない限り、まず2次募集はないと考えてよいでしょう。

仮に2次募集があったとしても余った予算が少額であれば2次募集の採択率は非常に厳しくなることは間違いないと思います。

したがって、ものづくり補助金の申請を考えているのでしたら、何としても今回の公募に申請してください。

理由の二つ目は、建設業独自の助成金があるからです。

ご存じの通り、助成金の財源は雇用保険料です。

建設業には独自の助成金があるので、保険料の事業主負担分が、他の業種に比べて高く設定されているのです。

では、建設業独自の助成金にはどういうものがあるのでしょうか?実は一般の事業でもらえるものに上乗せして支給される助成金が多いのです。

受給できる助成金については下記をご確認ください。

理由の二つ目は、建設業独自の助成金があるからです。

ご存じの通り、助成金の財源は雇用保険料です。

建設業には独自の助成金があるので、保険料の事業主負担分が、他の業種に比べて高く設定されているのです。

では、建設業独自の助成金にはどういうものがあるのでしょうか?実は一般の事業でもらえるものに上乗せして支給される助成金が多いのです。

受給できる助成金については下記をご確認ください。

ケースによっては、社会保険労務士でない者が助成金申請書を作成代行したことになるのか判断がつきにくいこともあります。

ここでは、特に判断しづらい3つのケースについてご紹介します。

一、助成金コンサルティング会社と社会保険労務士の提携

社会保険労務士と助成金コンサルティング会社が提携する場合、助成金申請書の作成代行や提出など、社会保険労務士しか行えない業務については、社会保険労務士と顧客が直接業務委託契約を締結しなければなりません。

提携先であるコンサルティング会社が申請書の作成などを含めて一括して業務を受託すれば、社会保険労務士法違反となります。

また、違反をした者から業務の再委託を受けた社会保険労務士も違反と見做されます。

二、社会保険労務士が設立した会社

社会保険労務士が会社を設立した場合であっても、会社そのものは社会保険労務士以外の者になります。

そのため、会社の代表が社会保険労務士であったとしても、会社名義で助成金申請書の作成や提出などを受託することはできません。

受託する場合は、その社会保険労務士の名義にしなければいけません。

三、子会社に助成金申請書を作成させる

子会社に助成金申請書の作成・提出をさせるケースも見られます。

しかし、グループ会社や子会社であっても、社会保険労務士法では「他人」と判断されます。

したがって、子会社が親会社の助成金申請書作成を受託すれば、社会保険労務士しか行えない業務を一般の会社が受託したことになり、違反となります。

ケースによっては、社会保険労務士でない者が助成金申請書を作成代行したことになるのか判断がつきにくいこともあります。

ここでは、特に判断しづらい3つのケースについてご紹介します。

一、助成金コンサルティング会社と社会保険労務士の提携

社会保険労務士と助成金コンサルティング会社が提携する場合、助成金申請書の作成代行や提出など、社会保険労務士しか行えない業務については、社会保険労務士と顧客が直接業務委託契約を締結しなければなりません。

提携先であるコンサルティング会社が申請書の作成などを含めて一括して業務を受託すれば、社会保険労務士法違反となります。

また、違反をした者から業務の再委託を受けた社会保険労務士も違反と見做されます。

二、社会保険労務士が設立した会社

社会保険労務士が会社を設立した場合であっても、会社そのものは社会保険労務士以外の者になります。

そのため、会社の代表が社会保険労務士であったとしても、会社名義で助成金申請書の作成や提出などを受託することはできません。

受託する場合は、その社会保険労務士の名義にしなければいけません。

三、子会社に助成金申請書を作成させる

子会社に助成金申請書の作成・提出をさせるケースも見られます。

しかし、グループ会社や子会社であっても、社会保険労務士法では「他人」と判断されます。

したがって、子会社が親会社の助成金申請書作成を受託すれば、社会保険労務士しか行えない業務を一般の会社が受託したことになり、違反となります。

2017年の厚生労働省の発表によると、ストレスチェックの実施報告書の提出がない事業所の割合は2割近くありました。

ストレスチェック制度未実施の事業場が直接罰則を受けることはありません。

しかし、労基署への報告を怠ると、労働安全衛生法違反と見做され、罰則が課せられます。

50人以上の事業場において、ストレスチェックの実施報告を行わなかった場合、または実施したと虚偽報告を行った場合、最大50万円の罰金支払いを命じられます。

2017年の厚生労働省の発表によると、ストレスチェックの実施報告書の提出がない事業所の割合は2割近くありました。

ストレスチェック制度未実施の事業場が直接罰則を受けることはありません。

しかし、労基署への報告を怠ると、労働安全衛生法違反と見做され、罰則が課せられます。

50人以上の事業場において、ストレスチェックの実施報告を行わなかった場合、または実施したと虚偽報告を行った場合、最大50万円の罰金支払いを命じられます。

50人未満の事業場については、ストレスチェックの実施は努力義務となっており、実施しなくても罰則を受けることはありません。

しかし、厚生労働省では、小規模の事業場が積極的にストレスチェックに取り組めるよう、助成金を支給しています。

以下主な要件となります。

50人未満の事業場については、ストレスチェックの実施は努力義務となっており、実施しなくても罰則を受けることはありません。

しかし、厚生労働省では、小規模の事業場が積極的にストレスチェックに取り組めるよう、助成金を支給しています。

以下主な要件となります。

A社労士の回答は次のようなものです。

イ)「多様な正社員など」と言う表記を盛り込んだのは、助成金実施の際に、会社のみんなで話して決めた策です。

ロ)簡略的に見えても、書いてあること自体は間違っていません。足りない場合は、遠慮無く書き足してください。

ハ)「従業員代表の意見を…」の表現がなくても、労働基準法上意見を聴く義務がありますので、気になるならその表現は削除していただいても構いません。

また、A社労士はB社労士に「気になる点などは事業主様と話していただき、変えていただいて問題ありません。助成金が支給されない場合があるので、労働条件の不利益変更にだけはお気を付けください。」と補足しました。

このように、もし社労士によって意見の相違が出ても、社労士間でやり取りして調整するため、問題はありません。

A社労士の回答は次のようなものです。

イ)「多様な正社員など」と言う表記を盛り込んだのは、助成金実施の際に、会社のみんなで話して決めた策です。

ロ)簡略的に見えても、書いてあること自体は間違っていません。足りない場合は、遠慮無く書き足してください。

ハ)「従業員代表の意見を…」の表現がなくても、労働基準法上意見を聴く義務がありますので、気になるならその表現は削除していただいても構いません。

また、A社労士はB社労士に「気になる点などは事業主様と話していただき、変えていただいて問題ありません。助成金が支給されない場合があるので、労働条件の不利益変更にだけはお気を付けください。」と補足しました。

このように、もし社労士によって意見の相違が出ても、社労士間でやり取りして調整するため、問題はありません。

申請書の書き方で大きく変わったのは、ページ数の制限がついたことです。

これまでは特にページ数の規定がなく、自由に書くことができました。

しかし、今回は、応募申請書は、様式1、2合わせてA4用紙計15ページ(別紙含む)までとなりました。

決まった形式部分を除けば、実質8ページ中にすべて表現しなければなりません。

したがって、必要なことを網羅しつつ、図や写真も用いながら、コンパクトに短いページにまとめることが必要になりました。

さらに、文字の大きさも10.5ポイントで記載することになりました。

申請書の書き方で大きく変わったのは、ページ数の制限がついたことです。

これまでは特にページ数の規定がなく、自由に書くことができました。

しかし、今回は、応募申請書は、様式1、2合わせてA4用紙計15ページ(別紙含む)までとなりました。

決まった形式部分を除けば、実質8ページ中にすべて表現しなければなりません。

したがって、必要なことを網羅しつつ、図や写真も用いながら、コンパクトに短いページにまとめることが必要になりました。

さらに、文字の大きさも10.5ポイントで記載することになりました。

時間外労働の上限が労働基準法に明記されました。

すなわち、月45時間、年360時間です。

原則この時間外労働の上限を守らなければ、罰則が課されます。

ただし、以下3点の例外があります。

①中小企業の場合、1年の猶予期間があり、2020年4月の施行となります。

②自動車運転の業務、建設事業(※)、医師、鹿児島・沖縄の砂糖製造業は5年後の2024年4月に適用されます。

※ただし、災害の復旧・復興事業は例外となります。

③研究開発業務は時間外労働の上限が適用されません。

※医師の面接指導、代替休暇の付与などの健康関連の措置を設ける必要があります。

時間外労働の上限が労働基準法に明記されました。

すなわち、月45時間、年360時間です。

原則この時間外労働の上限を守らなければ、罰則が課されます。

ただし、以下3点の例外があります。

①中小企業の場合、1年の猶予期間があり、2020年4月の施行となります。

②自動車運転の業務、建設事業(※)、医師、鹿児島・沖縄の砂糖製造業は5年後の2024年4月に適用されます。

※ただし、災害の復旧・復興事業は例外となります。

③研究開発業務は時間外労働の上限が適用されません。

※医師の面接指導、代替休暇の付与などの健康関連の措置を設ける必要があります。

今までのフレックスタイム制では、その月に週平均40時間を超えた時間分の割増賃金を清算していました。

しかし、今回の改正では、清算期間を3カ月まで延長できることになり、より柔軟な労働時間で働けるようになります。

ただし、一定期間に労働時間が集中しないよう、各月で週平均50時間を超えた際、その段階で割増賃金の清算を行います。

今までのフレックスタイム制では、その月に週平均40時間を超えた時間分の割増賃金を清算していました。

しかし、今回の改正では、清算期間を3カ月まで延長できることになり、より柔軟な労働時間で働けるようになります。

ただし、一定期間に労働時間が集中しないよう、各月で週平均50時間を超えた際、その段階で割増賃金の清算を行います。

事業承継する際、問題になるのが株式の扱い方です。

会社の株式が親族や役員などに分散されている場合、後継者の権限が限られてしまいます。

そのため、役員選任や事業の方針などの意思決定が出来なくなり、安定した経営をすることが難しくなる恐れがあります。

また、後継者に株式譲渡する際に多額の現金が必要になったり、金融機関の借入の個人保証を外せなかったりなど様々なハードルがあります。

そのハードルを下げて、事業を承継しやすくするための法律が中小企業経営承継円滑化法です。

事業承継する際、問題になるのが株式の扱い方です。

会社の株式が親族や役員などに分散されている場合、後継者の権限が限られてしまいます。

そのため、役員選任や事業の方針などの意思決定が出来なくなり、安定した経営をすることが難しくなる恐れがあります。

また、後継者に株式譲渡する際に多額の現金が必要になったり、金融機関の借入の個人保証を外せなかったりなど様々なハードルがあります。

そのハードルを下げて、事業を承継しやすくするための法律が中小企業経営承継円滑化法です。

中小企業経営承継円滑化法に承認されると、以下4点のメリットが得られます。

①相続税の納税が猶予される

まず一番大きなメリットとして、相続税の納税猶予が挙げられます。

今までは、発行済み株式総数の3分の2に限って相続税の猶予がなされていました。

しかし、2018年の改定では、発行済み株式総数の100%が猶予となり、相続のたびに納税することがなくなりました。

②従業員を必ずしも雇用維持しなくていい

以前は、相続・贈与時に従業員の8割を雇用維持していなくてはいけないというルールがありました。

しかし、その実質基準を満たさなくても、相続・贈与が可能になりました。

③後継者枠を増やせる

後継者1人だったのが、3人の後継者まで認められることになりました。

④後継者に株式が集中しやすくなる

民法の特例として、自社株式が遺留分からの除外を認められることになりました。

つまり、相続対象資産とは別として扱われるようになり、後継者への株式の集中が可能になりました。

中小企業経営承継円滑化法に承認されると、以下4点のメリットが得られます。

①相続税の納税が猶予される

まず一番大きなメリットとして、相続税の納税猶予が挙げられます。

今までは、発行済み株式総数の3分の2に限って相続税の猶予がなされていました。

しかし、2018年の改定では、発行済み株式総数の100%が猶予となり、相続のたびに納税することがなくなりました。

②従業員を必ずしも雇用維持しなくていい

以前は、相続・贈与時に従業員の8割を雇用維持していなくてはいけないというルールがありました。

しかし、その実質基準を満たさなくても、相続・贈与が可能になりました。

③後継者枠を増やせる

後継者1人だったのが、3人の後継者まで認められることになりました。

④後継者に株式が集中しやすくなる

民法の特例として、自社株式が遺留分からの除外を認められることになりました。

つまり、相続対象資産とは別として扱われるようになり、後継者への株式の集中が可能になりました。

経営革新計画も経営力向上計画と中小企業等経営強化法に基づいています。

しかし、その計画を作成する目的が異なります。

経営革新計画は、新しい分野での進出や革新的な事業を実施するための計画です。

中小企業が新しい事業活動に取り組み、経営の相当程度の向上を図ることを目的に策定されるものです。

申請する際には、取り組む予定の事業がどれだけ革新性があるのかを説明する必要があります。

一方、経営力向上計画は、今取り組んでいる事業をより成長させるための計画です。

人材育成、財務内容の分析、マーケティングの実施、ITの利活用、生産性向上のための設備投資などを通して、自社の経営力を向上することを目的に策定されるものです。

つまり、申請する際に、事業の革新性や新規性を説明する必要はないので、その点では経営革新計画よりも敷居が低いかもしれません。

このように、両者の計画には新規のものにチャレンジするか、既存のものに取り組むかの違いがあります。

しかし、どちらの計画も、きちんと策定することで現状の課題や目標が明確になるなどの効果が期待できる点は共通しています。

経営革新計画も経営力向上計画と中小企業等経営強化法に基づいています。

しかし、その計画を作成する目的が異なります。

経営革新計画は、新しい分野での進出や革新的な事業を実施するための計画です。

中小企業が新しい事業活動に取り組み、経営の相当程度の向上を図ることを目的に策定されるものです。

申請する際には、取り組む予定の事業がどれだけ革新性があるのかを説明する必要があります。

一方、経営力向上計画は、今取り組んでいる事業をより成長させるための計画です。

人材育成、財務内容の分析、マーケティングの実施、ITの利活用、生産性向上のための設備投資などを通して、自社の経営力を向上することを目的に策定されるものです。

つまり、申請する際に、事業の革新性や新規性を説明する必要はないので、その点では経営革新計画よりも敷居が低いかもしれません。

このように、両者の計画には新規のものにチャレンジするか、既存のものに取り組むかの違いがあります。

しかし、どちらの計画も、きちんと策定することで現状の課題や目標が明確になるなどの効果が期待できる点は共通しています。

経営革新計画と経営力向上計画は、認定する機関にも違いがあります。

経営革新計画は、その事業者が所在している都道府県の知事が認定します。

一方、経営力向上計画は、その対象事業の分野を主管している大臣が認定します。

つまり、地域で認定するか、業種で認定するかの違いがあります。

経営革新計画を申請する際は、その所在している都道府県でどのような条件を設けているか、事前に確認しておく必要があります。

また、経営力向上計画を申請する際は、自分の事業がどの分野にカテゴライズされるのか、きちんと押さえておく必要があります。

経営革新計画と経営力向上計画は、認定する機関にも違いがあります。

経営革新計画は、その事業者が所在している都道府県の知事が認定します。

一方、経営力向上計画は、その対象事業の分野を主管している大臣が認定します。

つまり、地域で認定するか、業種で認定するかの違いがあります。

経営革新計画を申請する際は、その所在している都道府県でどのような条件を設けているか、事前に確認しておく必要があります。

また、経営力向上計画を申請する際は、自分の事業がどの分野にカテゴライズされるのか、きちんと押さえておく必要があります。

経営革新計画が認定されると、政府系金融機関による低利融資制度や信用保証協会の保証枠の拡大などの優遇を受けられます。

一方、経営力向上計画が認定されると、固定資産税の減免や金融支援の特例措置などの優遇を受けられます。

どちらも税金の減免や金融支援・法的支援など、さまざまな優遇を受けられます。

具体的な優遇については、中小企業庁や各地方の労働産業局のホームページに掲載されているので、確認してみましょう。

ちなみに、平成30年度補正のものづくり補助金では、次のような優遇があります。

(1)経営革新計画

2018年12月21日の閣議決定後に新たに申請して認定または承認を受けた場合、補助率は3分の2にアップします。

(2)経営力向上計画

特定非営利活動法人は、交付決定時までに対象事業に関する経営力向上計画の認定を受ければ、単体で申請することができます。

経営革新計画が認定されると、政府系金融機関による低利融資制度や信用保証協会の保証枠の拡大などの優遇を受けられます。

一方、経営力向上計画が認定されると、固定資産税の減免や金融支援の特例措置などの優遇を受けられます。

どちらも税金の減免や金融支援・法的支援など、さまざまな優遇を受けられます。

具体的な優遇については、中小企業庁や各地方の労働産業局のホームページに掲載されているので、確認してみましょう。

ちなみに、平成30年度補正のものづくり補助金では、次のような優遇があります。

(1)経営革新計画

2018年12月21日の閣議決定後に新たに申請して認定または承認を受けた場合、補助率は3分の2にアップします。

(2)経営力向上計画

特定非営利活動法人は、交付決定時までに対象事業に関する経営力向上計画の認定を受ければ、単体で申請することができます。

市区町村から先端設備導入計画の認定を受けると、設備投資に関しての固定資産税を3年間2分の1以下もしくは全額減免にすることができます。

たとえば、1億円の償却資産である機械を導入した場合、3年間で300万~400万円の固定資産税がかかります。

これが2分の1以下もしくはゼロになるのです。

ただし、その市区町村が、条例によって、固定資産税を2分の1以下もしくはゼロにするよう定めている必要があります。

市区町村から先端設備導入計画の認定を受けると、設備投資に関しての固定資産税を3年間2分の1以下もしくは全額減免にすることができます。

たとえば、1億円の償却資産である機械を導入した場合、3年間で300万~400万円の固定資産税がかかります。

これが2分の1以下もしくはゼロになるのです。

ただし、その市区町村が、条例によって、固定資産税を2分の1以下もしくはゼロにするよう定めている必要があります。

しかし、この固定資産税をゼロにする条例を実施し、中小企業の先端設備導入計画を次々と認定してしまうと、自治体の税収が減ってしまいます。

特に、少子高齢化などの原因で人口減少が進んでいる市区町村では手痛いダメージを受けます。

しかしその反面、固定資産税をゼロにすることで、地元の中小企業の活動を促進し、地域経済を活性化させるメリットがあります。

また、中小企業は、先端設備導入計画を作成して実施することで、労働生産性を向上させることができます。

手を挙げるかどうかは各市区町村に任されています。

しかし、地元の中小企業による経済活性化を見込んで、多くの市区町村は3年間の全額免除を条例に定めました。

しかし、この固定資産税をゼロにする条例を実施し、中小企業の先端設備導入計画を次々と認定してしまうと、自治体の税収が減ってしまいます。

特に、少子高齢化などの原因で人口減少が進んでいる市区町村では手痛いダメージを受けます。

しかしその反面、固定資産税をゼロにすることで、地元の中小企業の活動を促進し、地域経済を活性化させるメリットがあります。

また、中小企業は、先端設備導入計画を作成して実施することで、労働生産性を向上させることができます。

手を挙げるかどうかは各市区町村に任されています。

しかし、地元の中小企業による経済活性化を見込んで、多くの市区町村は3年間の全額免除を条例に定めました。

先端設備導入計画では、設備を導入した場合の労働生産性が年平均3%以上向上する計画(3年~5年)を作る必要があります。

ここで言う労働生産性とは、

(営業利益+人件費+減価償却費)

÷労働投入量(労働者数又は労働者数×1人あたりの年間就業時間)

となります。

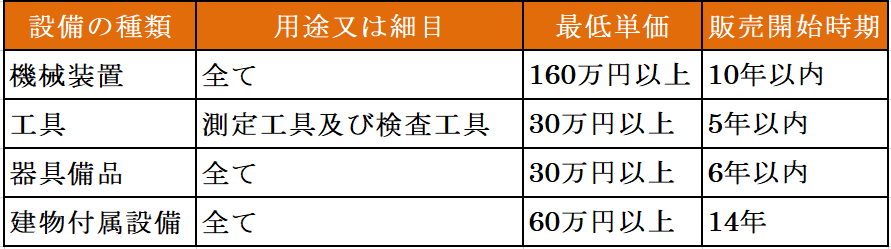

設備に関する条件は、

① 最新モデル要件

② 生産性向上指標

例:生産効率、精度、エネルギー効率などに係る要件→年平均1%以上向上

③設備の種類に応じた最低単価

を満たすものが対象となります。

①と③の要件に関しては以下の通りです。

先端設備導入計画では、設備を導入した場合の労働生産性が年平均3%以上向上する計画(3年~5年)を作る必要があります。

ここで言う労働生産性とは、

(営業利益+人件費+減価償却費)

÷労働投入量(労働者数又は労働者数×1人あたりの年間就業時間)

となります。

設備に関する条件は、

① 最新モデル要件

② 生産性向上指標

例:生産効率、精度、エネルギー効率などに係る要件→年平均1%以上向上

③設備の種類に応じた最低単価

を満たすものが対象となります。

①と③の要件に関しては以下の通りです。

この税制優遇などの措置自体は3年間の時限立法であり、

2019年3月31日に終了する予定でした。

しかし、この終了期限が2年間延長され、

2021年3月31日まで税制優遇などの支援を

引き続き受けられるようになりました。

ただし、すべての支援がそのまま受けられるわけではなく、

いくつか変更点があります。

以下、その変更点について説明します。

この税制優遇などの措置自体は3年間の時限立法であり、

2019年3月31日に終了する予定でした。

しかし、この終了期限が2年間延長され、

2021年3月31日まで税制優遇などの支援を

引き続き受けられるようになりました。

ただし、すべての支援がそのまま受けられるわけではなく、

いくつか変更点があります。

以下、その変更点について説明します。

経営力向上計画に承認された事業者は、

固定資産税が3年間2分の1に減免される

という措置が取られていました。

しかし、その措置が2019年3月31日に終了すると

中小企業庁から公式に発表がありました。

経営力向上計画の税制優遇の中でも、特に大きなものだったので、

終了はとても残念ですね。

経営力向上計画に承認された事業者は、

固定資産税が3年間2分の1に減免される

という措置が取られていました。

しかし、その措置が2019年3月31日に終了すると

中小企業庁から公式に発表がありました。

経営力向上計画の税制優遇の中でも、特に大きなものだったので、

終了はとても残念ですね。

経営力向上計画における税制優遇の対象となる設備は、

種類によって要件が異なります。

また、同一の設備であっても、用途によっては、

税務上の資産区分が異なる可能性があります。

そのため、その経営力向上計画での設備の扱い方次第では、

要件を満たせず、税制優遇のメリットを受けられないことがありました。

しかし、平成31年度の税制改正では、その点を見直して、

特定の設備について範囲の明確化及び適正化が行われる予定です。

経営力向上計画における税制優遇の対象となる設備は、

種類によって要件が異なります。

また、同一の設備であっても、用途によっては、

税務上の資産区分が異なる可能性があります。

そのため、その経営力向上計画での設備の扱い方次第では、

要件を満たせず、税制優遇のメリットを受けられないことがありました。

しかし、平成31年度の税制改正では、その点を見直して、

特定の設備について範囲の明確化及び適正化が行われる予定です。

税制優遇に関しては、購入した設備に関して、

即時償却もしくは購入した機械、ソフトウエア、工具・器具備品、

建物付属設備の価格の10%(資本金3000万円超~1億円の企業は7%)の

税額控除が受けられることになります。

また、今年度のものづくり補助金については、

経営力向上計画が認定されると、審査の際の加点要素になること以外にも、

特定非営利活動法人が単体で申請できるようになるなどの利点があります。

税制優遇に関しては、購入した設備に関して、

即時償却もしくは購入した機械、ソフトウエア、工具・器具備品、

建物付属設備の価格の10%(資本金3000万円超~1億円の企業は7%)の

税額控除が受けられることになります。

また、今年度のものづくり補助金については、

経営力向上計画が認定されると、審査の際の加点要素になること以外にも、

特定非営利活動法人が単体で申請できるようになるなどの利点があります。

就業規則とは、ひとことで言えば会社のルールブックです。

従業員ごとの労働条件は雇用契約書で定めますが、すべての従業員に適用される労働条件については就業規則で定めることが一般的です。

しかし、ここで注意してもらいたいのが、就業規則に記載する文言や表現についてです。

たとえば、就業規則で正社員とアルバイトの明確な区分をしていなかった場合、賞与や退職金など正社員だけに適用されるはずの規定がアルバイトにも適用されることになり、トラブルの原因になる恐れがあります。

社会保険労務士などの専門家にチェックしてもらうなどして、きちんとした就業規則を作りましょう。

就業規則とは、ひとことで言えば会社のルールブックです。

従業員ごとの労働条件は雇用契約書で定めますが、すべての従業員に適用される労働条件については就業規則で定めることが一般的です。

しかし、ここで注意してもらいたいのが、就業規則に記載する文言や表現についてです。

たとえば、就業規則で正社員とアルバイトの明確な区分をしていなかった場合、賞与や退職金など正社員だけに適用されるはずの規定がアルバイトにも適用されることになり、トラブルの原因になる恐れがあります。

社会保険労務士などの専門家にチェックしてもらうなどして、きちんとした就業規則を作りましょう。

いざ就業規則を作ろうと思っても、何から手を付ければいいのかわかりません。

よく言われるのが、「ネットでダウンロードできるテンプレートを使っていいのか?」です。

確かに、テンプレートを利用するのは手軽です。社会保険労務士などの専門家に就業規則の作成を依頼すると報酬も発生しますので、自分でテンプレート使って就業規則を作成できれば、コストも削減できます。

しかし、テンプレートの就業規則は助成金を想定して作成されていません。

助成金を受給したいのであれば、助成金のリーフレットなどを読み込みながら、必要な内容を書き加えていく必要があります。そして、それには労働関係の諸法令など膨大な量の専門知識が必要になります。

そのため、就業規則を何の専門知識もないままテンプレートで作成した場合、労働法を無視しためちゃくちゃな就業規則になってしまう可能性があります。前述の正社員とアルバイトのケースのように、トラブルが発生することは避けられないでしょう。

専門家である社会保険労務士を活用した方が、結果として安価であり、尚且つ助成金受給の近道であると言えます。

いざ就業規則を作ろうと思っても、何から手を付ければいいのかわかりません。

よく言われるのが、「ネットでダウンロードできるテンプレートを使っていいのか?」です。

確かに、テンプレートを利用するのは手軽です。社会保険労務士などの専門家に就業規則の作成を依頼すると報酬も発生しますので、自分でテンプレート使って就業規則を作成できれば、コストも削減できます。

しかし、テンプレートの就業規則は助成金を想定して作成されていません。

助成金を受給したいのであれば、助成金のリーフレットなどを読み込みながら、必要な内容を書き加えていく必要があります。そして、それには労働関係の諸法令など膨大な量の専門知識が必要になります。

そのため、就業規則を何の専門知識もないままテンプレートで作成した場合、労働法を無視しためちゃくちゃな就業規則になってしまう可能性があります。前述の正社員とアルバイトのケースのように、トラブルが発生することは避けられないでしょう。

専門家である社会保険労務士を活用した方が、結果として安価であり、尚且つ助成金受給の近道であると言えます。

旧キャリア形成促進助成金(制度導入コース)は、平成28年度をもって廃止され、平成29年4月1日より「人材開発支援助成金(制度導入コース)」になった助成金です。

しかし、採択された当時はまだキャリア形成促進助成金(制度導入コース)だったという理由などで、支給申請自体は今でも有効な事業所が存在しています。

平成31年4月1日以降、キャリア形成促進助成金(制度導入コース)の内、教育訓練・職業能力評価制度助成、セルフ・キャリアドック制度助成の支給申請をする場合に、ジョブ・カードの写しの提出が必要となります。

旧キャリア形成促進助成金(制度導入コース)は、平成28年度をもって廃止され、平成29年4月1日より「人材開発支援助成金(制度導入コース)」になった助成金です。

しかし、採択された当時はまだキャリア形成促進助成金(制度導入コース)だったという理由などで、支給申請自体は今でも有効な事業所が存在しています。

平成31年4月1日以降、キャリア形成促進助成金(制度導入コース)の内、教育訓練・職業能力評価制度助成、セルフ・キャリアドック制度助成の支給申請をする場合に、ジョブ・カードの写しの提出が必要となります。

ジョブ・カード一式を提出する際は、どうしても個人情報が気になりますよね。

個人情報を隠した場合は、黒塗りをして目隠しすることが可能です。

厚生労働省によれば、「セルフ・キャリアドック制度助成の支給申請におけるジョブ・カード一式(写)については、キャリア・コンサルティングを受けた労働者の個人情報の記載事項について、労働者が非開示を希望する記載事項を黒塗りにしたものでも差し支えない」とのことです。

ただし、「各シートの労働者氏名及びセルフ・キャリアドックの実施日時、キャリア・コンサルティング実施者の所属、氏名等を除く」とも言及していますので、この部分に関しての黒塗りはNGです。

確かに、支給要件に直接影響する部分ですので、当然と言えば当然です。

ジョブ・カード一式を提出する際は、どうしても個人情報が気になりますよね。

個人情報を隠した場合は、黒塗りをして目隠しすることが可能です。

厚生労働省によれば、「セルフ・キャリアドック制度助成の支給申請におけるジョブ・カード一式(写)については、キャリア・コンサルティングを受けた労働者の個人情報の記載事項について、労働者が非開示を希望する記載事項を黒塗りにしたものでも差し支えない」とのことです。

ただし、「各シートの労働者氏名及びセルフ・キャリアドックの実施日時、キャリア・コンサルティング実施者の所属、氏名等を除く」とも言及していますので、この部分に関しての黒塗りはNGです。

確かに、支給要件に直接影響する部分ですので、当然と言えば当然です。

労働基準法に違反した場合、以下の罰則を受けます。

①1年以上10年未満の懲役または20万円以上300万円以下の罰金

②1年以下の懲役または50万円以下の罰金

③6ヶ月以下の懲役または30万円以下の罰金

④30万円以下の罰金

有罪判決になった場合、前科持ちとして大きな十字架を背負わされることになり、社会的信用を大きく損ないます。

社会的信用を失えば、会社が倒産するどころか、家族や従業員にも多大な迷惑をかける恐れもあります。

労働基準法に違反した場合、以下の罰則を受けます。

①1年以上10年未満の懲役または20万円以上300万円以下の罰金

②1年以下の懲役または50万円以下の罰金

③6ヶ月以下の懲役または30万円以下の罰金

④30万円以下の罰金

有罪判決になった場合、前科持ちとして大きな十字架を背負わされることになり、社会的信用を大きく損ないます。

社会的信用を失えば、会社が倒産するどころか、家族や従業員にも多大な迷惑をかける恐れもあります。

「労働及び社会保険に関する法令の円滑な実施に寄与するとともに、事業の健全な発達と労働者等の福祉の向上に資することを目的とする。」(社会保険労務士法第1条)

社会保険労務士は、社会保険労務士法に基づき、人材や労働、社会保険に関する諸問題に対処する役目を担う国家資格者です。

全国社会保険労務士連合会のホームページによると、社会保険労務士の主な業務は以下5つに分類されます。

★労働社会保険手続業務

★労務管理の相談指導業務

★年金相談業務

★裁判外紛争解決手続代理業務

★補佐人の業務

「労働及び社会保険に関する法令の円滑な実施に寄与するとともに、事業の健全な発達と労働者等の福祉の向上に資することを目的とする。」(社会保険労務士法第1条)

社会保険労務士は、社会保険労務士法に基づき、人材や労働、社会保険に関する諸問題に対処する役目を担う国家資格者です。

全国社会保険労務士連合会のホームページによると、社会保険労務士の主な業務は以下5つに分類されます。

★労働社会保険手続業務

★労務管理の相談指導業務

★年金相談業務

★裁判外紛争解決手続代理業務

★補佐人の業務

労働社会保険に関する煩雑な手続きを代行します。

①労働社会保険の適用、年度更新、算定基礎届

②各種助成金などの申請

③労働者名簿、賃金台帳の調製

④就業規則・労使協定(36協定)の作成、変更

労働社会保険に関する煩雑な手続きを代行します。

①労働社会保険の適用、年度更新、算定基礎届

②各種助成金などの申請

③労働者名簿、賃金台帳の調製

④就業規則・労使協定(36協定)の作成、変更

ものづくり補助金は、公募を開始する前に、まず事務局を募集して決定します。

事務局は以下6点の条件を満たす必要があります。

①日本国において登記された法人であること

②本事業の遂行に必要な組織、人員を有する又は確保することが可能であること

③本業務を円滑に遂行するために必要な経営基盤を有し、かつ、資金等について十分な管理能力を有していること

④本業務を推進する上で国が求める措置を、迅速かつ効率的に実施できる体制を構築できること

⑤予算決算及び会計令第70条の規定に該当しない者であること

⑥予算決算及び会計令第71条の規定に該当しない者であること

※⑤~⑥については、「暴力団に所属または関与していない」、「破産手続きをしたことがない」、「不正したことがない」という条件だと考えれば問題ないです。

ものづくり補助金は、公募を開始する前に、まず事務局を募集して決定します。

事務局は以下6点の条件を満たす必要があります。

①日本国において登記された法人であること

②本事業の遂行に必要な組織、人員を有する又は確保することが可能であること

③本業務を円滑に遂行するために必要な経営基盤を有し、かつ、資金等について十分な管理能力を有していること

④本業務を推進する上で国が求める措置を、迅速かつ効率的に実施できる体制を構築できること

⑤予算決算及び会計令第70条の規定に該当しない者であること

⑥予算決算及び会計令第71条の規定に該当しない者であること

※⑤~⑥については、「暴力団に所属または関与していない」、「破産手続きをしたことがない」、「不正したことがない」という条件だと考えれば問題ないです。

平成30年度のものづくり補助金事務局の募集は、2018年12月28日~2019年1月23日に行われました。

応募者は中小企業庁のものづくり補助金担当部署に、以下の書類を持参または郵送します。

①公募申請書

②事業実施計画書

③申請方法、周知方法、申請書類等の事業実施方法に関する説明書

④実施体制及び事業に関する事業部等の組織に関する説明書

⑤運営に必要な事務費の内訳

平成30年度のものづくり補助金事務局の募集は、2018年12月28日~2019年1月23日に行われました。

応募者は中小企業庁のものづくり補助金担当部署に、以下の書類を持参または郵送します。

①公募申請書

②事業実施計画書

③申請方法、周知方法、申請書類等の事業実施方法に関する説明書

④実施体制及び事業に関する事業部等の組織に関する説明書

⑤運営に必要な事務費の内訳

事務局の選定は、有識者からなる外部評価委員会が、以下の項目を総合的に評価して審査します。

①事務局としての適格性

○法人格の有無

○本事業の類似事業の受託実績

○組織の本事業に関する専門知識・ノウハウなど

②事業実施計画

○スケジュールの妥当性、効率性

③事業実施方法

○補助金交付の際の申請方法や周知方法、申請書類の妥当性

④事業実施体制と事務費用

○要員数や事務所の確保、事業の実施体制スキームの構築及び明確な役割分担の実施

○適切な経営基盤、一般的な経理処理能力

○事務費の金額の妥当性

事務局の選定は、有識者からなる外部評価委員会が、以下の項目を総合的に評価して審査します。

①事務局としての適格性

○法人格の有無

○本事業の類似事業の受託実績

○組織の本事業に関する専門知識・ノウハウなど

②事業実施計画

○スケジュールの妥当性、効率性

③事業実施方法

○補助金交付の際の申請方法や周知方法、申請書類の妥当性

④事業実施体制と事務費用

○要員数や事務所の確保、事業の実施体制スキームの構築及び明確な役割分担の実施

○適切な経営基盤、一般的な経理処理能力

○事務費の金額の妥当性

消費税が加算されている場合、報酬と消費税が明確に区分されているのであれば、報酬分のみ源泉徴収を行います。

区分されていない場合はまとめて源泉徴収されます。

ちなみに、この考え方は交通費にも適用されます。

消費税が加算されている場合、報酬と消費税が明確に区分されているのであれば、報酬分のみ源泉徴収を行います。

区分されていない場合はまとめて源泉徴収されます。

ちなみに、この考え方は交通費にも適用されます。

①不正受給した補助金を返還する

補助金の不正受給が明るみになった場合、補助金適正化法にもとづき、受け取った補助金を返還しなければなりません。

補助金をすべて返還するまでは、返還していない金額の10.95%(年間)が加算されつづけます。

もし補助金の不正受給が発覚したら、すぐにでも全額返還した方がいいでしょう。

②経済産業省のホームページに公表される

補助金適正化法に違反した不正行為が発覚した場合、「補助金交付等停止措置企業」として、その事業者の名前が経済産業省のホームページに掲載されます。

つまり、その事業者名で検索すると、経済産業省のホームページがヒットし、何をやらかしたのか、大勢の人間に知られてしまうということです。

当然その事業者の社会的信用は失墜します。誰にも相手にされなくなり、そのまま倒産してしまう恐れもあります。

③詐欺罪で告訴される

補助金の不正受給は、補助金適正化法だけでなく、刑法違反として問われることもあります。

つまり、国や自治体を相手取った詐欺罪です。

詐欺罪は重罪なので、執行猶予はつかず実刑となる可能性が高いです。詐欺罪で有罪になった場合、10年以下の懲役が科されます。

信用を失って会社が倒産するどころか、家族や従業員にも多大な迷惑をかけ、前科持ちとして重い十字架を背負って生きていかなくてはいけません。

①不正受給した補助金を返還する

補助金の不正受給が明るみになった場合、補助金適正化法にもとづき、受け取った補助金を返還しなければなりません。

補助金をすべて返還するまでは、返還していない金額の10.95%(年間)が加算されつづけます。

もし補助金の不正受給が発覚したら、すぐにでも全額返還した方がいいでしょう。

②経済産業省のホームページに公表される

補助金適正化法に違反した不正行為が発覚した場合、「補助金交付等停止措置企業」として、その事業者の名前が経済産業省のホームページに掲載されます。

つまり、その事業者名で検索すると、経済産業省のホームページがヒットし、何をやらかしたのか、大勢の人間に知られてしまうということです。

当然その事業者の社会的信用は失墜します。誰にも相手にされなくなり、そのまま倒産してしまう恐れもあります。

③詐欺罪で告訴される

補助金の不正受給は、補助金適正化法だけでなく、刑法違反として問われることもあります。

つまり、国や自治体を相手取った詐欺罪です。

詐欺罪は重罪なので、執行猶予はつかず実刑となる可能性が高いです。詐欺罪で有罪になった場合、10年以下の懲役が科されます。

信用を失って会社が倒産するどころか、家族や従業員にも多大な迷惑をかけ、前科持ちとして重い十字架を背負って生きていかなくてはいけません。

最近あった事例をお話しします。

ある助成金の申請に伴い、社会保険労務士の先生がその事業者から「賃金台帳」と「出勤簿」をもらいました。

しかし、確認してみると、「出勤簿」と「賃金台帳」に数多くの乖離が見られました。

ある月は1時間も残業をしていないのに残業代が発生していたり、またある月は残業をしているのに残業代が足りなかったり、不適切な箇所がいくつもあったのです。

社会保険労務士の先生が事業者に説明を求めると、

「残業代が足りない月があると言うけど、残業代を出しすぎている月もあるのなら、プラマイゼロで良いでしょう?」

という返答でした。

これは当然NGです。仮に年間合計額が従業員にとって損をしていなかったとしても、出勤簿と賃金台帳があまりにもかけ離れていると、「そもそも労働時間や賃金の管理はどうなっているの?」という話になってしまいます。

それに加えて、本来出すべき残業代を出さないのは、労働基準法37条(時間外、休日及び深夜の割増賃金)に違反します。

このように、悪気はなくても、労働法関連の諸法令に違反するというケースは多々見受けられます。

労働法に違反した状態で助成金を申請しても、

「労働法を守れない企業に助成金を出したくない!」

と判断され、結局は採択されないでしょう。

労働全般を管轄している厚生労働省が、労働に関する最低限のルールも守れない事業者に助成金を出さないのは、当たり前と言えば当たり前です。

自社の労働環境を労働法関係の諸法令に適合させることは、どの助成金を受給するにしても、絶対やらなければいけない大前提です。

ちゃんと自社が労働法を守っているか欠かさずチェックしておきましょう。

最近あった事例をお話しします。

ある助成金の申請に伴い、社会保険労務士の先生がその事業者から「賃金台帳」と「出勤簿」をもらいました。

しかし、確認してみると、「出勤簿」と「賃金台帳」に数多くの乖離が見られました。

ある月は1時間も残業をしていないのに残業代が発生していたり、またある月は残業をしているのに残業代が足りなかったり、不適切な箇所がいくつもあったのです。

社会保険労務士の先生が事業者に説明を求めると、

「残業代が足りない月があると言うけど、残業代を出しすぎている月もあるのなら、プラマイゼロで良いでしょう?」

という返答でした。

これは当然NGです。仮に年間合計額が従業員にとって損をしていなかったとしても、出勤簿と賃金台帳があまりにもかけ離れていると、「そもそも労働時間や賃金の管理はどうなっているの?」という話になってしまいます。

それに加えて、本来出すべき残業代を出さないのは、労働基準法37条(時間外、休日及び深夜の割増賃金)に違反します。

このように、悪気はなくても、労働法関連の諸法令に違反するというケースは多々見受けられます。

労働法に違反した状態で助成金を申請しても、

「労働法を守れない企業に助成金を出したくない!」

と判断され、結局は採択されないでしょう。

労働全般を管轄している厚生労働省が、労働に関する最低限のルールも守れない事業者に助成金を出さないのは、当たり前と言えば当たり前です。

自社の労働環境を労働法関係の諸法令に適合させることは、どの助成金を受給するにしても、絶対やらなければいけない大前提です。

ちゃんと自社が労働法を守っているか欠かさずチェックしておきましょう。

しかしそうは言っても、自社の労働環境を労働法関連の諸法令に適合させるには、実はかなりの知識が必要になります。

労働基準法、労働組合法、労働関係調整法の労働三法以外にも、労働契約法、労働安全衛生法、最低賃金法などなど、日本の労働に関する法律は非常に多岐に渡ります。

労働法関連の諸法令をいちいち確認しながらチェックするのは極めて困難です。

なので、労働法の専門家である社会保険労務士にチェックしてもらいましょう。

社会保険労務士は、労働法関連の諸法令について相当な期間勉強をして、資格を取得しているプロフェッショナルです。

助成金申請をお考えの方は、社会保険労務士などの専門家に依頼して、自社が労働法関連の諸法令に違反していないか診断してもらうことをおすすめします。

しかしそうは言っても、自社の労働環境を労働法関連の諸法令に適合させるには、実はかなりの知識が必要になります。

労働基準法、労働組合法、労働関係調整法の労働三法以外にも、労働契約法、労働安全衛生法、最低賃金法などなど、日本の労働に関する法律は非常に多岐に渡ります。

労働法関連の諸法令をいちいち確認しながらチェックするのは極めて困難です。

なので、労働法の専門家である社会保険労務士にチェックしてもらいましょう。

社会保険労務士は、労働法関連の諸法令について相当な期間勉強をして、資格を取得しているプロフェッショナルです。

助成金申請をお考えの方は、社会保険労務士などの専門家に依頼して、自社が労働法関連の諸法令に違反していないか診断してもらうことをおすすめします。

新規公示案件情報")