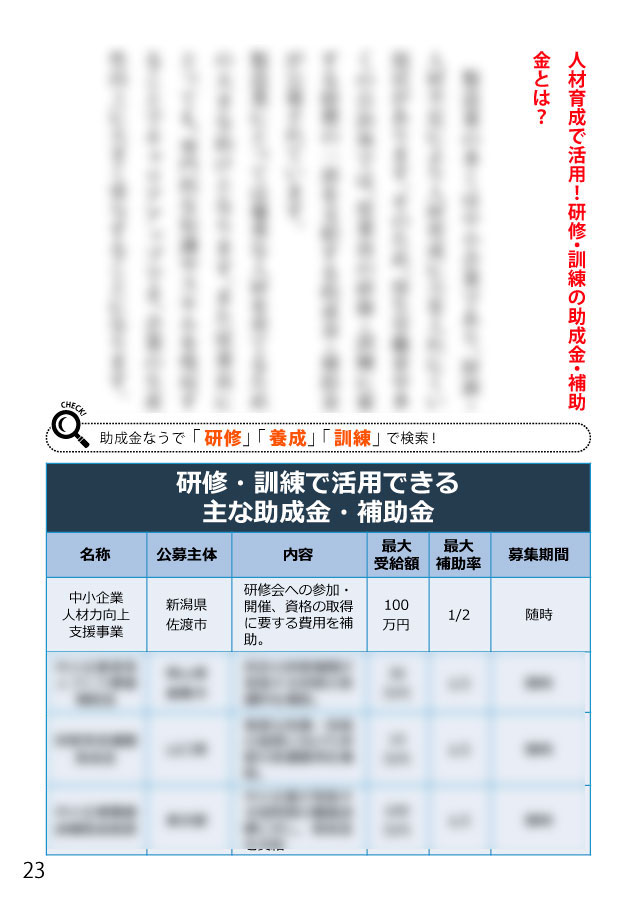

新型コロナウイルスの影響で自粛を要請されており、経済活動が限定的になっているため、企業活動や個人事業等に影響が出ています。

そのため、国は持続化給付金制度を設けました。給付額は原則法人200万円、個人事業者等100万円ですが、計算方法が若干ややこしく、どうやって計算したらいいのかわかりづらくなっています。

そこで今回は持続化給付金の計算方法について解説します。

1.計算は売上のみの算定

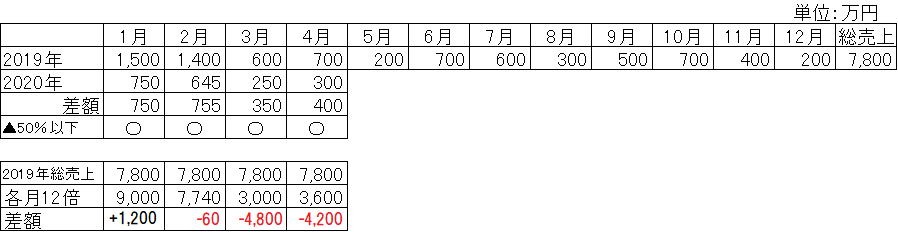

計算方法は、売上のみの算定になります。 基本的には、昨年との比較において減少分を超えない範囲内の支給ということになります。 法人においては減少額が200万円より少ない場合は、200万円の支給ではなく減少分が限度となります。 2019年と2020年の同月売上を比較して、50%以上減少した月の売上を基準に12倍し、前年度の売上総額から引いた数値が減少分となります。 つまり、毎月の売上と昨年度の同月比との減少額を睨んで、どの月の売上で計算するのかを決めることになります。2.具体例

例えば下記の図ように、株式会社Aの売上は、2020年の1月~4月はすべての月で、前年月の50%以下となっているので、どの月でも選ぶことができます。 1月を選択した場合、

2019年の1月の売上は1,500万円、2020年の1月の売上は750万円ですので、50%以上減少しているため対象月として選ぶことができます。しかし、750万円の12倍は9,000万円ですので、2019年の総売上より大きくなるため、お金はもらえません。

2月を選択した場合は、

2019年2月の売上は1,400万円、2020年2月の売上は645万円ですので、50%以上減少しているため、対象月として選ぶことができます。しかし、645万円の12倍は7,740万円ですから、2019年の総売上7,800万円から引くと、受給額は60万円になり、200万円にはなりません。

3月を選択した場合は、

2019年3月の売上は600万円、2020年3月の売上は250万円ですので、50%以上減少しているため、対象月として選ぶことができます。250万円の12倍は3,000万円ですから、2019年の総売上7,800万円から引くと、4,800万円になり、200万円の受給が可能です。

4月を選択した場合は、

2019年4月の売上は700万円、2020年2月の売上は300万円ですので、50%以上減少しているため、対象月として選ぶことができます。300万円の12倍は3,600万円ですから、2019年の総売上7,800万円から引くと、4,200万円になり、200万円の受給が可能です。

1月以外は受給が可能ですが、2月では60万円、3月、4月は満額の200万円となります。どの月で計算するのかというのは非常に重要です。

1月を選択した場合、

2019年の1月の売上は1,500万円、2020年の1月の売上は750万円ですので、50%以上減少しているため対象月として選ぶことができます。しかし、750万円の12倍は9,000万円ですので、2019年の総売上より大きくなるため、お金はもらえません。

2月を選択した場合は、

2019年2月の売上は1,400万円、2020年2月の売上は645万円ですので、50%以上減少しているため、対象月として選ぶことができます。しかし、645万円の12倍は7,740万円ですから、2019年の総売上7,800万円から引くと、受給額は60万円になり、200万円にはなりません。

3月を選択した場合は、

2019年3月の売上は600万円、2020年3月の売上は250万円ですので、50%以上減少しているため、対象月として選ぶことができます。250万円の12倍は3,000万円ですから、2019年の総売上7,800万円から引くと、4,800万円になり、200万円の受給が可能です。

4月を選択した場合は、

2019年4月の売上は700万円、2020年2月の売上は300万円ですので、50%以上減少しているため、対象月として選ぶことができます。300万円の12倍は3,600万円ですから、2019年の総売上7,800万円から引くと、4,200万円になり、200万円の受給が可能です。

1月以外は受給が可能ですが、2月では60万円、3月、4月は満額の200万円となります。どの月で計算するのかというのは非常に重要です。

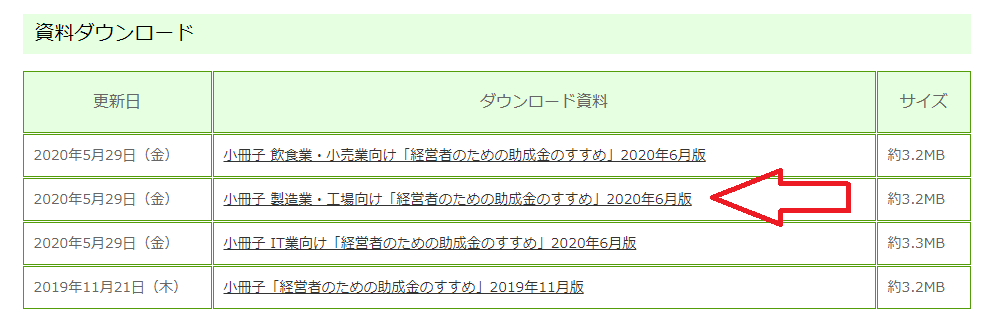

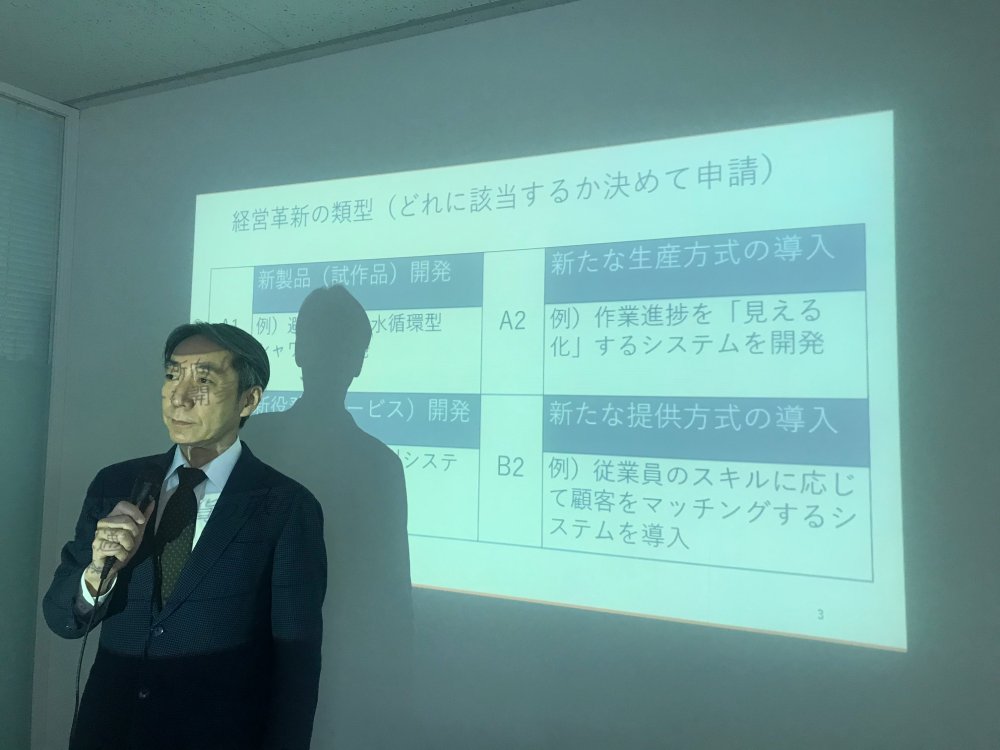

中味の一部はこんな感じ↓

中味の一部はこんな感じ↓

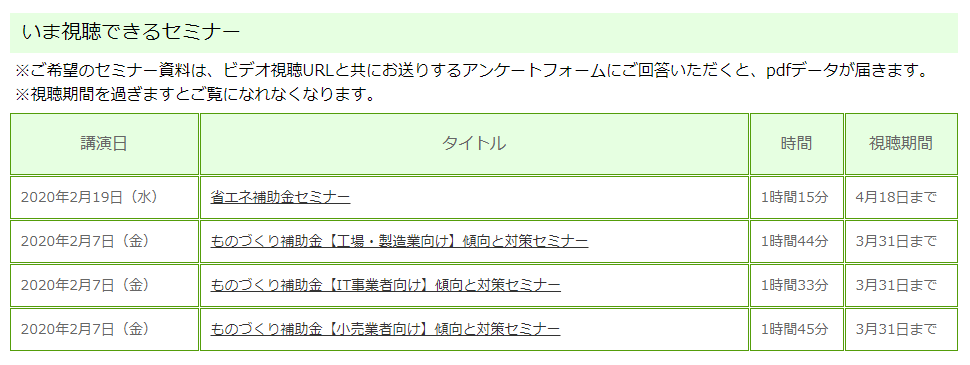

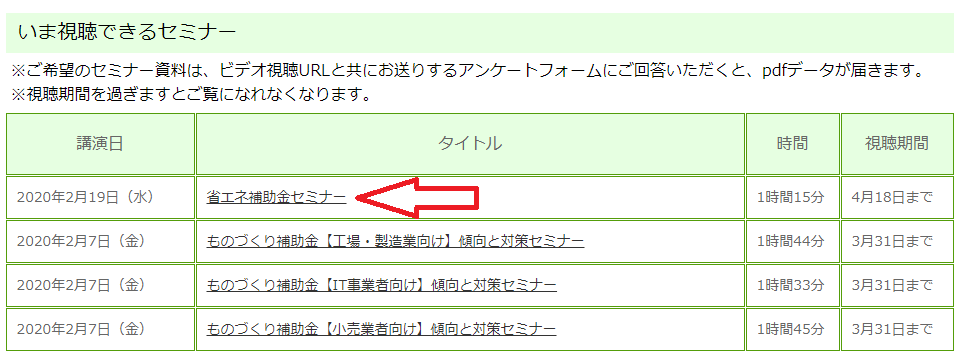

3.ダウンロードフォームにて必要事項を記載の上、お申込みください。

4.ご登録いただいたメールアドレス宛に動画視聴URLが送られてきます。

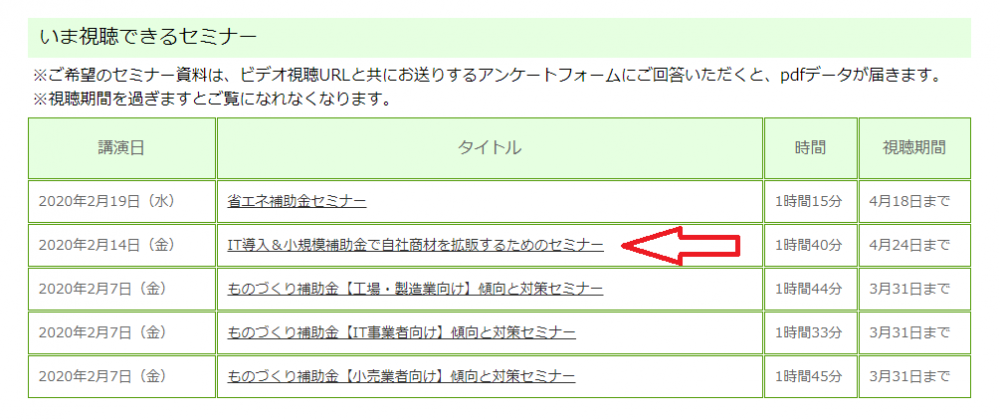

※ご希望のセミナーに関する資料は、ビデオ視聴URLと共にお送りするアンケートフォームにご回答いただくとpdfデータが届きます。

3.ダウンロードフォームにて必要事項を記載の上、お申込みください。

4.ご登録いただいたメールアドレス宛に動画視聴URLが送られてきます。

※ご希望のセミナーに関する資料は、ビデオ視聴URLと共にお送りするアンケートフォームにご回答いただくとpdfデータが届きます。

3.ダウンロードフォームにて必要事項を記載の上、お申込みください。

4.ご登録いただいたメールアドレス宛に動画視聴URLが送られてきます。

※ご希望のセミナーに関する資料は、ビデオ視聴URLと共にお送りするアンケートフォームにご回答いただくとpdfデータが届きます。

3.ダウンロードフォームにて必要事項を記載の上、お申込みください。

4.ご登録いただいたメールアドレス宛に動画視聴URLが送られてきます。

※ご希望のセミナーに関する資料は、ビデオ視聴URLと共にお送りするアンケートフォームにご回答いただくとpdfデータが届きます。

新規公示案件情報")