ご存知の通り、日本はエネルギー自給率がとても低く、石油や天然ガスの燃料を輸入に頼らざるを得ません。

輸入元の地域で問題が発生すると、日本経済はダイレクトにダメージを受けます。

1973年、第四次中東戦争によってオイルショックが発生し、「狂乱物価」と呼ばれるほど物価が異常上昇したのは有名な話ですよね。

日本にとって、石油や天然ガスなどのエネルギー資源の確保するために、産油・産ガス国と密に連携を取ることは、極めて重要と言えます。

そこで今回は、産油・産ガス国との連携に関する経済産業省の補助金をご紹介します。

1.平成31年度産油国連携強化促進事業費補助金とは?

石油の輸入元と言えばアラブ諸国ですが、近年の目まぐるしい国際情勢の変化を考えると、輸入をアラブ諸国ばかりに頼るのは不安定と言えます。

そのため、経済産業省では、豊富な石油・ガスの埋蔵量を有するロシア・中央アジア・コーカサス諸国との関係を強化し、エネルギー供給源の安定供給及び多角化を図っています。

経済産業省の産油国連携強化促進事業費補助金は、ロシアなどの産油・産ガス国における投資環境に関する調査、及び同地域との企業間交流を図るためのミッション派遣やセミナー開催の実施などにかかる費用を補助するものです。

以下主な要件となります。

石油の輸入元と言えばアラブ諸国ですが、近年の目まぐるしい国際情勢の変化を考えると、輸入をアラブ諸国ばかりに頼るのは不安定と言えます。

そのため、経済産業省では、豊富な石油・ガスの埋蔵量を有するロシア・中央アジア・コーカサス諸国との関係を強化し、エネルギー供給源の安定供給及び多角化を図っています。

経済産業省の産油国連携強化促進事業費補助金は、ロシアなどの産油・産ガス国における投資環境に関する調査、及び同地域との企業間交流を図るためのミッション派遣やセミナー開催の実施などにかかる費用を補助するものです。

以下主な要件となります。

2.補助対象者

以下の条件を満たしていることが必要です。 ①日本に拠点を有していること。 ②本事業を的確に遂行する組織、人員等を有していること。 ③本事業を円滑に遂行するために必要な経営基盤を有し、かつ、資金等について十分な管理能力を有していること。 ④経済産業省からの補助金交付等停止措置又は指名停止措置が講じられている者ではないこと。 ⑤ロシア等産油・産ガス国における調査、研究等を実施した経験を有し、現地政府関係機関等と密接な協力関係を有していること。 ⑥ロシア等産油・産ガス国に進出意欲のある日本企業等の情報を有し、かつそのニーズを把握しうるなど、十分な情報収集能力を有していること。3.補助対象事業

(1)戦略的投資環境調査・情報提供事業

産油・産ガス国のニーズや要請などを踏まえて、それらの国々と協力ができそうな分野について、投資環境調査を実施し、必要な情報を収集します。

(2)戦略的産業協力・企業間交流促進事業

(1)の調査結果も踏まえて、産油・産ガス国との産業協力・企業間交流促進を目的とした、専門家・ミッション派遣や企業間交流セミナーの開催などを行います。

(1)戦略的投資環境調査・情報提供事業

産油・産ガス国のニーズや要請などを踏まえて、それらの国々と協力ができそうな分野について、投資環境調査を実施し、必要な情報を収集します。

(2)戦略的産業協力・企業間交流促進事業

(1)の調査結果も踏まえて、産油・産ガス国との産業協力・企業間交流促進を目的とした、専門家・ミッション派遣や企業間交流セミナーの開催などを行います。

4.補助額

補助率:100% 補助上限額:44,110,000円5.募集期間

平成31年2月22日~3月22日6.まとめ

いかがでしょうか? 今回の産油国連携強化促進事業費補助金のように、海外の諸国・諸企業との連携を支援する補助金は官庁や自治体で多数出ています。 ご興味がある方は、是非助成金なうで「海外」や「連携」でキーワード検索してみてください! ☆助成金なうはこちら! ☆月1000円で全国の助成金・補助金情報が見放題!「有料サービス」はこちら! ☆助成金・補助金に関する情報や記事を提供します!コンテンツプランはこちら!

市区町村から先端設備導入計画の認定を受けると、設備投資に関しての固定資産税を3年間2分の1以下もしくは全額減免にすることができます。

たとえば、1億円の償却資産である機械を導入した場合、3年間で300万~400万円の固定資産税がかかります。

これが2分の1以下もしくはゼロになるのです。

ただし、その市区町村が、条例によって、固定資産税を2分の1以下もしくはゼロにするよう定めている必要があります。

市区町村から先端設備導入計画の認定を受けると、設備投資に関しての固定資産税を3年間2分の1以下もしくは全額減免にすることができます。

たとえば、1億円の償却資産である機械を導入した場合、3年間で300万~400万円の固定資産税がかかります。

これが2分の1以下もしくはゼロになるのです。

ただし、その市区町村が、条例によって、固定資産税を2分の1以下もしくはゼロにするよう定めている必要があります。

しかし、この固定資産税をゼロにする条例を実施し、中小企業の先端設備導入計画を次々と認定してしまうと、自治体の税収が減ってしまいます。

特に、少子高齢化などの原因で人口減少が進んでいる市区町村では手痛いダメージを受けます。

しかしその反面、固定資産税をゼロにすることで、地元の中小企業の活動を促進し、地域経済を活性化させるメリットがあります。

また、中小企業は、先端設備導入計画を作成して実施することで、労働生産性を向上させることができます。

手を挙げるかどうかは各市区町村に任されています。

しかし、地元の中小企業による経済活性化を見込んで、多くの市区町村は3年間の全額免除を条例に定めました。

しかし、この固定資産税をゼロにする条例を実施し、中小企業の先端設備導入計画を次々と認定してしまうと、自治体の税収が減ってしまいます。

特に、少子高齢化などの原因で人口減少が進んでいる市区町村では手痛いダメージを受けます。

しかしその反面、固定資産税をゼロにすることで、地元の中小企業の活動を促進し、地域経済を活性化させるメリットがあります。

また、中小企業は、先端設備導入計画を作成して実施することで、労働生産性を向上させることができます。

手を挙げるかどうかは各市区町村に任されています。

しかし、地元の中小企業による経済活性化を見込んで、多くの市区町村は3年間の全額免除を条例に定めました。

先端設備導入計画では、設備を導入した場合の労働生産性が年平均3%以上向上する計画(3年~5年)を作る必要があります。

ここで言う労働生産性とは、

(営業利益+人件費+減価償却費)

÷労働投入量(労働者数又は労働者数×1人あたりの年間就業時間)

となります。

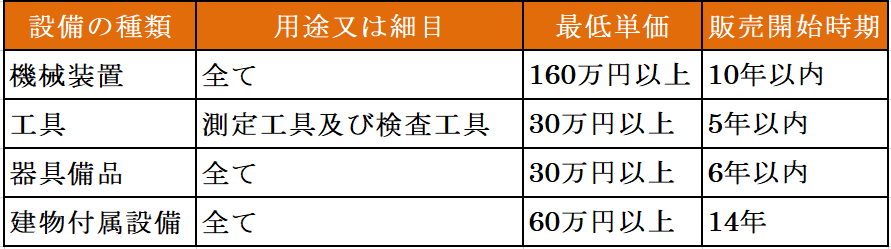

設備に関する条件は、

① 最新モデル要件

② 生産性向上指標

例:生産効率、精度、エネルギー効率などに係る要件→年平均1%以上向上

③設備の種類に応じた最低単価

を満たすものが対象となります。

①と③の要件に関しては以下の通りです。

先端設備導入計画では、設備を導入した場合の労働生産性が年平均3%以上向上する計画(3年~5年)を作る必要があります。

ここで言う労働生産性とは、

(営業利益+人件費+減価償却費)

÷労働投入量(労働者数又は労働者数×1人あたりの年間就業時間)

となります。

設備に関する条件は、

① 最新モデル要件

② 生産性向上指標

例:生産効率、精度、エネルギー効率などに係る要件→年平均1%以上向上

③設備の種類に応じた最低単価

を満たすものが対象となります。

①と③の要件に関しては以下の通りです。

新連携支援補助金には、

新連携支援補助金には、

①不正受給した補助金を返還する

補助金の不正受給が明るみになった場合、補助金適正化法にもとづき、受け取った補助金を返還しなければなりません。

補助金をすべて返還するまでは、返還していない金額の10.95%(年間)が加算されつづけます。

もし補助金の不正受給が発覚したら、すぐにでも全額返還した方がいいでしょう。

②経済産業省のホームページに公表される

補助金適正化法に違反した不正行為が発覚した場合、「補助金交付等停止措置企業」として、その事業者の名前が経済産業省のホームページに掲載されます。

つまり、その事業者名で検索すると、経済産業省のホームページがヒットし、何をやらかしたのか、大勢の人間に知られてしまうということです。

当然その事業者の社会的信用は失墜します。誰にも相手にされなくなり、そのまま倒産してしまう恐れもあります。

③詐欺罪で告訴される

補助金の不正受給は、補助金適正化法だけでなく、刑法違反として問われることもあります。

つまり、国や自治体を相手取った詐欺罪です。

詐欺罪は重罪なので、執行猶予はつかず実刑となる可能性が高いです。詐欺罪で有罪になった場合、10年以下の懲役が科されます。

信用を失って会社が倒産するどころか、家族や従業員にも多大な迷惑をかけ、前科持ちとして重い十字架を背負って生きていかなくてはいけません。

①不正受給した補助金を返還する

補助金の不正受給が明るみになった場合、補助金適正化法にもとづき、受け取った補助金を返還しなければなりません。

補助金をすべて返還するまでは、返還していない金額の10.95%(年間)が加算されつづけます。

もし補助金の不正受給が発覚したら、すぐにでも全額返還した方がいいでしょう。

②経済産業省のホームページに公表される

補助金適正化法に違反した不正行為が発覚した場合、「補助金交付等停止措置企業」として、その事業者の名前が経済産業省のホームページに掲載されます。

つまり、その事業者名で検索すると、経済産業省のホームページがヒットし、何をやらかしたのか、大勢の人間に知られてしまうということです。

当然その事業者の社会的信用は失墜します。誰にも相手にされなくなり、そのまま倒産してしまう恐れもあります。

③詐欺罪で告訴される

補助金の不正受給は、補助金適正化法だけでなく、刑法違反として問われることもあります。

つまり、国や自治体を相手取った詐欺罪です。

詐欺罪は重罪なので、執行猶予はつかず実刑となる可能性が高いです。詐欺罪で有罪になった場合、10年以下の懲役が科されます。

信用を失って会社が倒産するどころか、家族や従業員にも多大な迷惑をかけ、前科持ちとして重い十字架を背負って生きていかなくてはいけません。

安倍政権のアナウンスによると、

「第4次産業革命の技術革新等を通じた「生産性革命」の実現に向けての設備・人材などへの力強い投資、研究開発・イノベーションの促進など重要な政策課題への対応」

とあります。

つまり、前年度から引き続き国内の産業振興に対して、莫大な助成金・補助金を投入していくということです。

中小企業庁においても平成30年度の第2次補正予算を前年度と同程度の規模で実現する予定です。

具体的には、

①事業承継・再編・統合等による新陳代謝の促進

②生産性向上・人手不足対策

③地域の稼ぐ力の強化・インバウンドの拡大

④災害からの復旧・復興・強靭化

⑤経営の下支え・事業環境の整備

について支援していくことになります。

その中でも、②生産性向上・人手不足対策は平成30年度補正予算で1,205億円、31年予算で369億円の案が組まれており、特に注力しています。

また、③地域の稼ぐ力の強化・インバウンドの拡大も平成31年度予算で286億円の大型案が組まれています。

例年、ほぼ概算要求の通りに国会を通過しているので、今回も要求額がそのまま実現できる予定です。

では、この②生産性向上・人手不足対策と③地域の稼ぐ力の強化・インバウンドの拡大の中身を見ていきましょう。

安倍政権のアナウンスによると、

「第4次産業革命の技術革新等を通じた「生産性革命」の実現に向けての設備・人材などへの力強い投資、研究開発・イノベーションの促進など重要な政策課題への対応」

とあります。

つまり、前年度から引き続き国内の産業振興に対して、莫大な助成金・補助金を投入していくということです。

中小企業庁においても平成30年度の第2次補正予算を前年度と同程度の規模で実現する予定です。

具体的には、

①事業承継・再編・統合等による新陳代謝の促進

②生産性向上・人手不足対策

③地域の稼ぐ力の強化・インバウンドの拡大

④災害からの復旧・復興・強靭化

⑤経営の下支え・事業環境の整備

について支援していくことになります。

その中でも、②生産性向上・人手不足対策は平成30年度補正予算で1,205億円、31年予算で369億円の案が組まれており、特に注力しています。

また、③地域の稼ぐ力の強化・インバウンドの拡大も平成31年度予算で286億円の大型案が組まれています。

例年、ほぼ概算要求の通りに国会を通過しているので、今回も要求額がそのまま実現できる予定です。

では、この②生産性向上・人手不足対策と③地域の稼ぐ力の強化・インバウンドの拡大の中身を見ていきましょう。

新規公示案件情報")