2019年2月18日(月)より、平成30年度補正予算「ものづくり・商業・サービス生産性向上促進事業」の公募が開始しました。

補正予算が前年度より減額され、申請書の書き方もページ数の制限がつくなど大きく変更されました。

そのため、前年度とまったく同じやり方で申請をすると、採択されない可能性が高いです。

そこで今回は、今年度のものづくり補助金により採択されやすくなるポイントをご紹介します。

※この記事に興味を持った方はこちらもおすすめです!

ものづくり補助金の事務局はどんな団体でどうやって決めているのですか?

2019年の中小企業庁はどんな補助金を出す予定ですか?

平成30年度ものづくり補助金は前年度と何が違いますか?

1.加点項目をできるだけ取る

まずは、加点要素をできるだけ取ることです。今回の加点要素は次の6つです。 ①平成30年12月21日以降の先端設備等導入計画の認定(申請中含む) ②経営革新計画、経営力向上計画、地域経済けん引事業計画のいずれかの承認 ③総賃金の1%賃上げ等に取り組む企業 ④小規模型に応募する小規模事業者、または常時使用する従業員が20人以下の特定非営利活動法人 ⑤公募開始日1年前(平成30年2月19日)から応募申請費までの間に購入型クラウドファンディング等によって一定規模以上の支援金額を集めた企業 ⑥北海道勇払郡厚真町・安平町・むかわ町のいずれかに所在する、平成30年北海道胆振東部地震により直接被災または売上減の間接被害を受けた企業 ものづくり補助金は今年で7年目です。既に多くの企業や個人が採択されているため、応募のハードルが全体的に高くなっています。そのため、書面上でなかなか差が付きにくくなっているという現状があります。 従って、加点要素をできるだけ取ることで少しでも差をつける必要があります。

2.申請書の留意点と審査項目をきちんと押さえておく

公募要領の中に、「申請書記入に係る留意点」と「審査項目」が書かれています。こちらをよく読んで、すべてに対応するように申請書を作る必要があります。 申請書を作成する前、作成している途中、作成後のチェックと3段階これらの内容を見直しましょう。 作った書面の内容がすべてに対応できているのかを確認し、不足分は補っていく作業が必要になってきます。3.まとめ

加点要素と申請書の留意点・審査項目にすべてに対応することが、ものづくり補助金の採択ポイントになります。 ものづくり補助金の第二次締切は2019年5月8日(水)となります。 それまでに、採択ポイントを完璧に押さえた申請書や事業計画書を作っておきましょう。 ☆助成金なうはこちら! ☆月1000円で全国の助成金・補助金情報が見放題!「有料サービス」はこちら! ☆助成金・補助金に関する情報や記事を提供します!コンテンツプランはこちら!

申請書の書き方で大きく変わったのは、ページ数の制限がついたことです。

これまでは特にページ数の規定がなく、自由に書くことができました。

しかし、今回は、応募申請書は、様式1、2合わせてA4用紙計15ページ(別紙含む)までとなりました。

決まった形式部分を除けば、実質8ページ中にすべて表現しなければなりません。

したがって、必要なことを網羅しつつ、図や写真も用いながら、コンパクトに短いページにまとめることが必要になりました。

さらに、文字の大きさも10.5ポイントで記載することになりました。

申請書の書き方で大きく変わったのは、ページ数の制限がついたことです。

これまでは特にページ数の規定がなく、自由に書くことができました。

しかし、今回は、応募申請書は、様式1、2合わせてA4用紙計15ページ(別紙含む)までとなりました。

決まった形式部分を除けば、実質8ページ中にすべて表現しなければなりません。

したがって、必要なことを網羅しつつ、図や写真も用いながら、コンパクトに短いページにまとめることが必要になりました。

さらに、文字の大きさも10.5ポイントで記載することになりました。

市区町村から先端設備導入計画の認定を受けると、設備投資に関しての固定資産税を3年間2分の1以下もしくは全額減免にすることができます。

たとえば、1億円の償却資産である機械を導入した場合、3年間で300万~400万円の固定資産税がかかります。

これが2分の1以下もしくはゼロになるのです。

ただし、その市区町村が、条例によって、固定資産税を2分の1以下もしくはゼロにするよう定めている必要があります。

市区町村から先端設備導入計画の認定を受けると、設備投資に関しての固定資産税を3年間2分の1以下もしくは全額減免にすることができます。

たとえば、1億円の償却資産である機械を導入した場合、3年間で300万~400万円の固定資産税がかかります。

これが2分の1以下もしくはゼロになるのです。

ただし、その市区町村が、条例によって、固定資産税を2分の1以下もしくはゼロにするよう定めている必要があります。

しかし、この固定資産税をゼロにする条例を実施し、中小企業の先端設備導入計画を次々と認定してしまうと、自治体の税収が減ってしまいます。

特に、少子高齢化などの原因で人口減少が進んでいる市区町村では手痛いダメージを受けます。

しかしその反面、固定資産税をゼロにすることで、地元の中小企業の活動を促進し、地域経済を活性化させるメリットがあります。

また、中小企業は、先端設備導入計画を作成して実施することで、労働生産性を向上させることができます。

手を挙げるかどうかは各市区町村に任されています。

しかし、地元の中小企業による経済活性化を見込んで、多くの市区町村は3年間の全額免除を条例に定めました。

しかし、この固定資産税をゼロにする条例を実施し、中小企業の先端設備導入計画を次々と認定してしまうと、自治体の税収が減ってしまいます。

特に、少子高齢化などの原因で人口減少が進んでいる市区町村では手痛いダメージを受けます。

しかしその反面、固定資産税をゼロにすることで、地元の中小企業の活動を促進し、地域経済を活性化させるメリットがあります。

また、中小企業は、先端設備導入計画を作成して実施することで、労働生産性を向上させることができます。

手を挙げるかどうかは各市区町村に任されています。

しかし、地元の中小企業による経済活性化を見込んで、多くの市区町村は3年間の全額免除を条例に定めました。

先端設備導入計画では、設備を導入した場合の労働生産性が年平均3%以上向上する計画(3年~5年)を作る必要があります。

ここで言う労働生産性とは、

(営業利益+人件費+減価償却費)

÷労働投入量(労働者数又は労働者数×1人あたりの年間就業時間)

となります。

設備に関する条件は、

① 最新モデル要件

② 生産性向上指標

例:生産効率、精度、エネルギー効率などに係る要件→年平均1%以上向上

③設備の種類に応じた最低単価

を満たすものが対象となります。

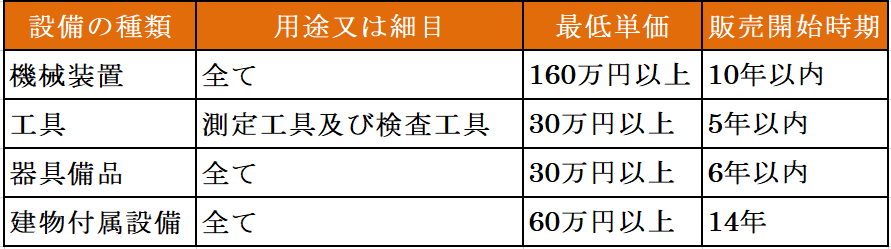

①と③の要件に関しては以下の通りです。

先端設備導入計画では、設備を導入した場合の労働生産性が年平均3%以上向上する計画(3年~5年)を作る必要があります。

ここで言う労働生産性とは、

(営業利益+人件費+減価償却費)

÷労働投入量(労働者数又は労働者数×1人あたりの年間就業時間)

となります。

設備に関する条件は、

① 最新モデル要件

② 生産性向上指標

例:生産効率、精度、エネルギー効率などに係る要件→年平均1%以上向上

③設備の種類に応じた最低単価

を満たすものが対象となります。

①と③の要件に関しては以下の通りです。

新規公示案件情報")