助成金・補助金に関する疑問、新しく出た助成金/補助金をわかりやすく解説致します!

今回のテーマ

受給した助成金にも税金がかかりますか?

1.助成金も税金がかかります!

厚生労働省から支給される助成金は、原則として税金の対象となります。

多くの事業主さんは、煩雑な書類を揃え、手続きをし、あるいは費用を払って専門家に頼み、ようやく手にする助成金。きっと楽しみにしている方も多いことでしょう。

受け取る金額をまるまる計算に入れて使い道を計画してしまうと、大変なことになります。 なぜなら、助成金も税金の対象となるためです。

経理に慣れている方ならご存知かもしれませんが、意外な事実かもしれません。

助成金(実際は補助金・給付金を含みます)には様々な名称があります。ですが会計上は同じ「収入」の扱い、損益の「益」になります。

ご存じの通り会計の世界では、売上などを足した収益から損益(費用)を引き、その残った利益に対して課税が行われます。

ただし助成金は対価としての収入ではないため、消費税はかかりません。

2.助成金の計上の仕方

それでは助成金の会計上の処理はどうすれば良いのでしょうか?

まずは「助成金の計上はいつするのか?」です。

助成金は、申請を行ってから支給決定、実際の入金まで日数がかかります。会計の期をまたいでしまうこともあるでしょう。

では、いつのタイミングで計上すればよいのでしょうか。

受給する権利が確定したときに、「支給決定通知」が届きます。この書類が届いた時点で計上を行わなくてはなりません。

計上漏れとなった場合、ペナルティとして過少申告加算税や延滞税が課されることになりますので、注意が必要です。

決定通知が届いた時点で未収入金/雑収入として計上します。そして入金があった日に普通預金に移す仕訳を行います。

[仕訳の例]

10月31日

(借方)未収入金 100万円 (貸方)雑収入 100万円

11月15日

(借方)普通預金 100万円 (貸方)未収入金 100万円

このような感じです。

3.助成金のオススメな使い道

使い道はもちろん自由です。それを何に使おうが、その会社次第です。

様々な使い方が見受けられますが、案外何も使わないケースや、どこからが助成金を使ったことになるのか曖昧なケースもよく見受けられます。

ですが、お勧めとしては、「従業員に還元」を挙げます。

もちろん、全額還元の必要はありません。その一部でも従業員の皆さんに還元することで、次の助成金受給の際に、従業員からの協力を得られるからです。

例えば、従業員全員で食事でも良いですしね。全員とかより、個人でも良いかと思います。商品券や食事券を配るとか。

これにより、経費として計上できますから、利益の圧縮もできますしね。

受給した助成金の税に関する知識、そして、その後の使い道のお話しでした。

3.助成金のオススメな使い道

使い道はもちろん自由です。それを何に使おうが、その会社次第です。

様々な使い方が見受けられますが、案外何も使わないケースや、どこからが助成金を使ったことになるのか曖昧なケースもよく見受けられます。

ですが、お勧めとしては、「従業員に還元」を挙げます。

もちろん、全額還元の必要はありません。その一部でも従業員の皆さんに還元することで、次の助成金受給の際に、従業員からの協力を得られるからです。

例えば、従業員全員で食事でも良いですしね。全員とかより、個人でも良いかと思います。商品券や食事券を配るとか。

これにより、経費として計上できますから、利益の圧縮もできますしね。

受給した助成金の税に関する知識、そして、その後の使い道のお話しでした。

☆助成金なうはこちら!

☆助成金の申請コンサルタントはこちらから☆

☆マイプラン契約はこちらから☆

☆助成金を活用できるサービスはこちら☆

☆助成金なうはこちら!

☆助成金の申請コンサルタントはこちらから☆

☆マイプラン契約はこちらから☆

☆助成金を活用できるサービスはこちら☆

2.御社の状況を知った上でお答えします!

もし上記のシチュエーションで、「あ、大丈夫ですよ。○○助成金と△△助成金ならいけると思いますよ。」というような感じで返事があったとします。この返答は、専門家から見ますと、非常に危険です。なぜなら、その会社の状況を全く見ないで答えているからです。

例えば、メジャーなところで、キャリアアップ助成金の正社員転換をおすすめするとします。

この助成金を受給するには、現在契約社員(有期雇用契約)の方がいる必要があります。6ヶ月契約とか1年契約とかです。

しかし、企業によっては契約社員がいない場合もあります。それを確認しないで「キャリアアップの正社員転換がおすすめですよ!」などと回答するのは専門家としてNG行為です。

専門家に最も必要なのは、まずその対象となる企業がどのような企業なのかを知ることなのです。

例えば、全員が正社員であるなら、何か人材育成(研修)をする予定があるか等を聞きながら、「それならば人材開発支援助成金が可能性としてあります。その研修はどなたを対象とするものですか?」といった感じで進めていきます。そうすることで、「これなら助成金対象になりそうですね」とか、「今回は対象外ですね」などと見えてくるのです。

その為、初対面で「うちの会社で取れそうな助成金はありますか?」と質問されても、「御社の事情を色々とお聞かせいただき、その上で見つけられるものです。」と答えるしかないのです。

2.御社の状況を知った上でお答えします!

もし上記のシチュエーションで、「あ、大丈夫ですよ。○○助成金と△△助成金ならいけると思いますよ。」というような感じで返事があったとします。この返答は、専門家から見ますと、非常に危険です。なぜなら、その会社の状況を全く見ないで答えているからです。

例えば、メジャーなところで、キャリアアップ助成金の正社員転換をおすすめするとします。

この助成金を受給するには、現在契約社員(有期雇用契約)の方がいる必要があります。6ヶ月契約とか1年契約とかです。

しかし、企業によっては契約社員がいない場合もあります。それを確認しないで「キャリアアップの正社員転換がおすすめですよ!」などと回答するのは専門家としてNG行為です。

専門家に最も必要なのは、まずその対象となる企業がどのような企業なのかを知ることなのです。

例えば、全員が正社員であるなら、何か人材育成(研修)をする予定があるか等を聞きながら、「それならば人材開発支援助成金が可能性としてあります。その研修はどなたを対象とするものですか?」といった感じで進めていきます。そうすることで、「これなら助成金対象になりそうですね」とか、「今回は対象外ですね」などと見えてくるのです。

その為、初対面で「うちの会社で取れそうな助成金はありますか?」と質問されても、「御社の事情を色々とお聞かせいただき、その上で見つけられるものです。」と答えるしかないのです。

2.計画書の作成

次に、助成金の申請を行う事業主の方が、起業から11か月以内に「雇用創出措置に係る計画書」を作成し、管轄の都道府県労働局に提出して認定を受ける必要があります。

そして、労働局の認可を受けた「雇用創出措置に係る計画書」に沿った計画を実施することになります。

その計画期間は12ヵ月以内ということになり、この期間内に、60歳以上のものを1名以上、40歳以上のものを2名以上、または40歳未満のものを3名以上雇用する必要があります。

受給対象となる労働者は、一般被保険者・高年齢被保険者のいずれかとして雇用された従業員、つまり常勤のイメージです。

この、雇用を生み出す時の費用を手助けしてくれる助成金なのです。

3.助成額

気になる助成額は、次の通りです。

起業者の区分 助成率 助成額の上限

起業者が60歳以上 2/3 200万円

起業者が40~59歳 1/2 150万円

この助成額は、雇用を生み出すためにかかった費用に対しての補助的なものです。それに対して、2分の1や3分の1が返ってくるイメージです。

対象となる費用は、例えば求人広告費用や就職説明会の費用などです。

2.計画書の作成

次に、助成金の申請を行う事業主の方が、起業から11か月以内に「雇用創出措置に係る計画書」を作成し、管轄の都道府県労働局に提出して認定を受ける必要があります。

そして、労働局の認可を受けた「雇用創出措置に係る計画書」に沿った計画を実施することになります。

その計画期間は12ヵ月以内ということになり、この期間内に、60歳以上のものを1名以上、40歳以上のものを2名以上、または40歳未満のものを3名以上雇用する必要があります。

受給対象となる労働者は、一般被保険者・高年齢被保険者のいずれかとして雇用された従業員、つまり常勤のイメージです。

この、雇用を生み出す時の費用を手助けしてくれる助成金なのです。

3.助成額

気になる助成額は、次の通りです。

起業者の区分 助成率 助成額の上限

起業者が60歳以上 2/3 200万円

起業者が40~59歳 1/2 150万円

この助成額は、雇用を生み出すためにかかった費用に対しての補助的なものです。それに対して、2分の1や3分の1が返ってくるイメージです。

対象となる費用は、例えば求人広告費用や就職説明会の費用などです。

2.高齢者が安心して住めるバリアフリーな住宅を作ろう!(岩手県釜石市)

一定の基準を満たすバリアフリー対応の住宅や一定量の県産材を使用した住宅を、市内に建設または購入して居住する場合、工事費の一部を補助します。

①補助金の対象となる住宅

1.建設の場合

一戸建ての住宅

店舗や事務所等の併用住宅の場合は、居住専用部分

共同住宅・長屋・借家(コーポラティブ方式で建設する場合のみ)

2.購入の場合

一戸建ての住宅

店舗や事務所等の併用住宅の場合は、居住専用部分

共同住宅等の住戸部分

②補助額(1と2の補助は、併用できます。)

1.バリアフリー対応工事

住宅性能評価基準の高齢者等配慮対策等級3以上の基準を満たす住宅

補助金額:床面積に応じて、定額で補助します。

75平方メートル未満 :40万円

75平方メートル以上120平方メートル未満:60万円

120平方メートル以上 :90万円

2.県産材使用工事

10立法メートル以上の県産材を使用する住宅

補助金額:使用量に応じて、定額で補助します。

10立法メートル以上20立法メートル未満:20万円

20立法メートル以上30立法メートル未満:30万円

30立法メートル以上 :40万円

③申請期限

随時

3.老人クラブを作ろう!(青森県青森市)

高齢者が地域社会の中で孤立することなく、生きがいを持って充実した生活を送ることができるよう、社会奉仕活動、教養講座及び健康増進活動等を実施する単位老人クラブへ補助金を交付します。

①補助対象・補助額等

受給するには、詳細について窓口へ問合せる必要があります。

②申請期限

随時

「おじいちゃんとおばあちゃんに喜んでもらいたいなあ・・・」とお思いの方は、是非助成金なうで該当する助成金・補助金を探してみてはいかがでしょうか?

2.高齢者が安心して住めるバリアフリーな住宅を作ろう!(岩手県釜石市)

一定の基準を満たすバリアフリー対応の住宅や一定量の県産材を使用した住宅を、市内に建設または購入して居住する場合、工事費の一部を補助します。

①補助金の対象となる住宅

1.建設の場合

一戸建ての住宅

店舗や事務所等の併用住宅の場合は、居住専用部分

共同住宅・長屋・借家(コーポラティブ方式で建設する場合のみ)

2.購入の場合

一戸建ての住宅

店舗や事務所等の併用住宅の場合は、居住専用部分

共同住宅等の住戸部分

②補助額(1と2の補助は、併用できます。)

1.バリアフリー対応工事

住宅性能評価基準の高齢者等配慮対策等級3以上の基準を満たす住宅

補助金額:床面積に応じて、定額で補助します。

75平方メートル未満 :40万円

75平方メートル以上120平方メートル未満:60万円

120平方メートル以上 :90万円

2.県産材使用工事

10立法メートル以上の県産材を使用する住宅

補助金額:使用量に応じて、定額で補助します。

10立法メートル以上20立法メートル未満:20万円

20立法メートル以上30立法メートル未満:30万円

30立法メートル以上 :40万円

③申請期限

随時

3.老人クラブを作ろう!(青森県青森市)

高齢者が地域社会の中で孤立することなく、生きがいを持って充実した生活を送ることができるよう、社会奉仕活動、教養講座及び健康増進活動等を実施する単位老人クラブへ補助金を交付します。

①補助対象・補助額等

受給するには、詳細について窓口へ問合せる必要があります。

②申請期限

随時

「おじいちゃんとおばあちゃんに喜んでもらいたいなあ・・・」とお思いの方は、是非助成金なうで該当する助成金・補助金を探してみてはいかがでしょうか?

(2)計算方法

「助成金の支給申請等を行う直近の会計年度における生産性が、その3年前に比べて6%以上伸びていること。」という要件の下、次の式で計算されます。

生産性(営業利益+人件費+減価償却費+動産・不動産賃借料+租税公課)÷雇用保険被保険者数

生産性要件は、3年前と比較して判定しますので、少なくとも支給申請等の時点で4期分の決算が終わっていないと対象とすることができません。

計算用紙はwebでダウンロードできますが、できれば会計士さんや税理士さんに計算をしてもらった方が確実です。

(3)直近の改正

2017年10月以降の申請分から、生産性の計算方法等が一部変更されています。既に11月ですので、新しいルールだけを知ってもらえれば何ら問題はありません。厚生労働省の公表している資料によると大きな変更点は以下の2つです。

一つ目は、生産性の算定要素である「人件費」について、「従業員給与」のみを算定することとし、役員報酬等は含めない。

二つ目は、生産性を計算する際の分母となる「雇用保険被保険者数」ですが、10月申請分より、「会計年度の末日現在の人数」を適用、記載する。

いずれも、多少有利に計算できた企業が、この改正により要件を満たせなくなることもあるので、注意が必要です。

せっかくなので、ぜひ、該当する助成金を申請予定の方は計算してみると良いかと思います。

(2)計算方法

「助成金の支給申請等を行う直近の会計年度における生産性が、その3年前に比べて6%以上伸びていること。」という要件の下、次の式で計算されます。

生産性(営業利益+人件費+減価償却費+動産・不動産賃借料+租税公課)÷雇用保険被保険者数

生産性要件は、3年前と比較して判定しますので、少なくとも支給申請等の時点で4期分の決算が終わっていないと対象とすることができません。

計算用紙はwebでダウンロードできますが、できれば会計士さんや税理士さんに計算をしてもらった方が確実です。

(3)直近の改正

2017年10月以降の申請分から、生産性の計算方法等が一部変更されています。既に11月ですので、新しいルールだけを知ってもらえれば何ら問題はありません。厚生労働省の公表している資料によると大きな変更点は以下の2つです。

一つ目は、生産性の算定要素である「人件費」について、「従業員給与」のみを算定することとし、役員報酬等は含めない。

二つ目は、生産性を計算する際の分母となる「雇用保険被保険者数」ですが、10月申請分より、「会計年度の末日現在の人数」を適用、記載する。

いずれも、多少有利に計算できた企業が、この改正により要件を満たせなくなることもあるので、注意が必要です。

せっかくなので、ぜひ、該当する助成金を申請予定の方は計算してみると良いかと思います。

実際に今年度は、517件の申請で65件の採択という厳しい競争でした。採択された事例のうち、いくつか列挙すると

・経営革新計画に基づく自然体験ガイドツアーと民泊事業の事業化

・塗装会社による「住宅リホーム市場進出のためショールームの設置」

・外国人旅行者が滞在しやすい温泉付きゲストハウス

・自社の特許製品を活用した室内用野菜育成設備の開発並びに販売事業

・宮崎本社と東京支社間でのデータ共有及びWEB会議システム構築

等といったものがあります。

後継者不足等で廃業をする前に、事業承継を考えてみてはいかがでしょうか。

実際に今年度は、517件の申請で65件の採択という厳しい競争でした。採択された事例のうち、いくつか列挙すると

・経営革新計画に基づく自然体験ガイドツアーと民泊事業の事業化

・塗装会社による「住宅リホーム市場進出のためショールームの設置」

・外国人旅行者が滞在しやすい温泉付きゲストハウス

・自社の特許製品を活用した室内用野菜育成設備の開発並びに販売事業

・宮崎本社と東京支社間でのデータ共有及びWEB会議システム構築

等といったものがあります。

後継者不足等で廃業をする前に、事業承継を考えてみてはいかがでしょうか。

(2)緑を増やしてヒートアイランドを防げ!(東京都千代田区)

ヒートアイランド現象を緩和する屋上緑化や壁面緑化、屋上に高反射率塗料を塗布する工事、窓ガラスへの日射調整フィルム・コーティング材による遮熱対策、ドライ型ミスト発生装置の設置など、ヒートアイランド対策の費用の一部を助成しています。

①対象事業と補助額

・屋上緑化

助成対象経費の50%または緑化面積×30,000円/平方メートルのいずれか低い額(上限200万円)

・プランター(屋上・敷地内100リットル/基以上)

助成対象経費の50%または設置基数×15,000円/基のいずれか低い額(上限50万円)

・敷地内緑化

助成対象経費の50%または緑化面積×30,000円/平方メートルのいずれか低い額(上限200万円)

・壁面緑化

助成対象経費の50%または緑化面積×5,000円/平方メートルのいずれか低い額(上限50万円)

・高反射率塗料(注釈1)

助成対象経費の50%または塗布面積×2,000円/平方メートルのいずれか低い額(上限30万円)

・日射調整フィルム・

窓用コーティング材(注釈2)

助成対象経費の50%または塗布面積×4,500円/平方メートルのいずれか低い額(上限30万円)

・ドライ型ミスト発生装置(注釈3)

助成対象経費の50%(上限100万円)

(注釈1) 高反射率塗料とは、屋上に蓄熱を抑制する塗料を塗布することです。

(注釈2) 窓ガラスに日射調整フィルムやコーティング材による対策を行うことです。

(注釈3) ドライ型ミスト発生装置とは、微細な水滴(20μm以下)を散布してその気化熱により対象空間の冷却を行う装置のことをいいます。

②申請期限

平成30年2月9日(金曜日)まで

(注釈) 受け付けは先着順とし、予算がなくなり次第助成を終了します。

(3)事業所の敷地内を緑化しよう!(宮城県気仙沼市)

取得面積の一部を緑化した事業者に対して補助金を支給します。

①適用条件

新たに事業所用地を取得し、3年以内に事業所の建設に着手したもの。

取得面積が3,000平方メートル以上であること。

取得後5年以内に取得面積の10%以上の緑化を行ったもの。

②奨励金等の額

緑化に要した経費に100分の30を乗じて得た額(限度額200万円)

③申請期限

随時

「最近社内に癒しがないなぁ…。」とお悩みの方は、是非補助金を使って緑を増やし、リフレッシュしてみてはいかがでしょうか?

(2)緑を増やしてヒートアイランドを防げ!(東京都千代田区)

ヒートアイランド現象を緩和する屋上緑化や壁面緑化、屋上に高反射率塗料を塗布する工事、窓ガラスへの日射調整フィルム・コーティング材による遮熱対策、ドライ型ミスト発生装置の設置など、ヒートアイランド対策の費用の一部を助成しています。

①対象事業と補助額

・屋上緑化

助成対象経費の50%または緑化面積×30,000円/平方メートルのいずれか低い額(上限200万円)

・プランター(屋上・敷地内100リットル/基以上)

助成対象経費の50%または設置基数×15,000円/基のいずれか低い額(上限50万円)

・敷地内緑化

助成対象経費の50%または緑化面積×30,000円/平方メートルのいずれか低い額(上限200万円)

・壁面緑化

助成対象経費の50%または緑化面積×5,000円/平方メートルのいずれか低い額(上限50万円)

・高反射率塗料(注釈1)

助成対象経費の50%または塗布面積×2,000円/平方メートルのいずれか低い額(上限30万円)

・日射調整フィルム・

窓用コーティング材(注釈2)

助成対象経費の50%または塗布面積×4,500円/平方メートルのいずれか低い額(上限30万円)

・ドライ型ミスト発生装置(注釈3)

助成対象経費の50%(上限100万円)

(注釈1) 高反射率塗料とは、屋上に蓄熱を抑制する塗料を塗布することです。

(注釈2) 窓ガラスに日射調整フィルムやコーティング材による対策を行うことです。

(注釈3) ドライ型ミスト発生装置とは、微細な水滴(20μm以下)を散布してその気化熱により対象空間の冷却を行う装置のことをいいます。

②申請期限

平成30年2月9日(金曜日)まで

(注釈) 受け付けは先着順とし、予算がなくなり次第助成を終了します。

(3)事業所の敷地内を緑化しよう!(宮城県気仙沼市)

取得面積の一部を緑化した事業者に対して補助金を支給します。

①適用条件

新たに事業所用地を取得し、3年以内に事業所の建設に着手したもの。

取得面積が3,000平方メートル以上であること。

取得後5年以内に取得面積の10%以上の緑化を行ったもの。

②奨励金等の額

緑化に要した経費に100分の30を乗じて得た額(限度額200万円)

③申請期限

随時

「最近社内に癒しがないなぁ…。」とお悩みの方は、是非補助金を使って緑を増やし、リフレッシュしてみてはいかがでしょうか?

2.「36協定」に気を付けよう!

でも、皆さんの職場で、当たり前のように1日8時間なんて超えて働いていませんか?

そう、この時間外労働は原則禁止(違法)ですが、一定の手続きをすれば行って良い(違法ではない)と言うことになります。その一定の手続きとは、「時間外休日労働協定」という労使協定を結ぶことです。この協定を締結し、それを所轄労働基準監督署へ届出ることになります。

労使協定とは、労働者の代表と会社の代表との間で結ぶ書面による協定(約束事のようなもの)です。そしてこの「時間外休日労働協定」のことを、通称「36協定」と呼んでいます。この時間外休日労働協定に関する記述が、労働基準法の第36条に書いてあるからです。

助成金申請の際、タイムカード(又は出勤簿)を提出します。この時に、時間外労働があると、36協定無しでは違法状態ですから、助成金受給が出来ない、つまり不支給となるケースもあるのです。

例えば、1ヵ月に時間外労働が平均して60時間の会社がありました。本来36協定を締結するにせよ、1ヵ月は45時間までしか時間外労働が原則は認められません。それを超えて時間外労働させるには、「特別条項付き36協定」を結ぶ必要があります。その会社は、「36協定」そのものを締結していなかったので、「特別条項」云々ではなかったのです。

あまりにも時間外労働が多かったので、「36協定のコピーをもらえますか?」と労働局から求められ、要件を満たした36協定がちゃんと締結されていれば何の問題も無かったのですが、さすがに36協定無しでの残業(しかもかなりの時間)では、違法状態も明らかなので、助成金を支給するわけにはいかなかった事例です。

皆さんの会社でも今一度ご確認ください。

2.「36協定」に気を付けよう!

でも、皆さんの職場で、当たり前のように1日8時間なんて超えて働いていませんか?

そう、この時間外労働は原則禁止(違法)ですが、一定の手続きをすれば行って良い(違法ではない)と言うことになります。その一定の手続きとは、「時間外休日労働協定」という労使協定を結ぶことです。この協定を締結し、それを所轄労働基準監督署へ届出ることになります。

労使協定とは、労働者の代表と会社の代表との間で結ぶ書面による協定(約束事のようなもの)です。そしてこの「時間外休日労働協定」のことを、通称「36協定」と呼んでいます。この時間外休日労働協定に関する記述が、労働基準法の第36条に書いてあるからです。

助成金申請の際、タイムカード(又は出勤簿)を提出します。この時に、時間外労働があると、36協定無しでは違法状態ですから、助成金受給が出来ない、つまり不支給となるケースもあるのです。

例えば、1ヵ月に時間外労働が平均して60時間の会社がありました。本来36協定を締結するにせよ、1ヵ月は45時間までしか時間外労働が原則は認められません。それを超えて時間外労働させるには、「特別条項付き36協定」を結ぶ必要があります。その会社は、「36協定」そのものを締結していなかったので、「特別条項」云々ではなかったのです。

あまりにも時間外労働が多かったので、「36協定のコピーをもらえますか?」と労働局から求められ、要件を満たした36協定がちゃんと締結されていれば何の問題も無かったのですが、さすがに36協定無しでの残業(しかもかなりの時間)では、違法状態も明らかなので、助成金を支給するわけにはいかなかった事例です。

皆さんの会社でも今一度ご確認ください。

説明する内容としては、おおよそ以下のようになりますが、3、4、5がキモになりますので、ここを中心に時間配分を考えるとよいでしょう。

1.会社の概要

2.既存事業の市場ニーズの変化や補助事業の市場ニーズの広がり

3.自社の経営課題や補助事業の課題

4.当社の強み(他者との違い)を活用した課題解決(革新性、独自性)

5.事業化後の市場へのインパクト(事業性)

6.やる気の表明

本日は以上になります。

今後も定期的によくある質問や、わかりにくい助成金補助金の

専門用語について解説していきます。

是非、ご活用下さい!

説明する内容としては、おおよそ以下のようになりますが、3、4、5がキモになりますので、ここを中心に時間配分を考えるとよいでしょう。

1.会社の概要

2.既存事業の市場ニーズの変化や補助事業の市場ニーズの広がり

3.自社の経営課題や補助事業の課題

4.当社の強み(他者との違い)を活用した課題解決(革新性、独自性)

5.事業化後の市場へのインパクト(事業性)

6.やる気の表明

本日は以上になります。

今後も定期的によくある質問や、わかりにくい助成金補助金の

専門用語について解説していきます。

是非、ご活用下さい!

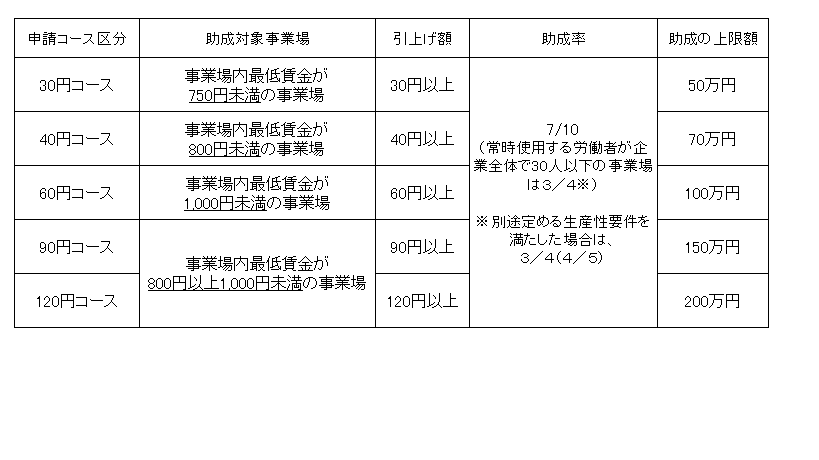

4.助成額

(1)助成額

50万円(※1)~200万円(※2)

(※1)事業場内最低賃金が750円未満の事業場で、その額を30円以上引き上げた場合

(※2)事業場内最低賃金が800円以上1000円未満の事業場で、その額を120円以上引き上げた場合

申請コースごとに定める引上げ額以上、事業場内最低賃金を引き上げた場合、生産性向上のための設備投資等にかかった費用に助成率を乗じて算出した額を助成します(千円未満端数切り捨て)。なお、申請コースごとに、助成対象事業場、引上げ額、助成率、助成の上限額が定められていますので、ご注意ください。

4.助成額

(1)助成額

50万円(※1)~200万円(※2)

(※1)事業場内最低賃金が750円未満の事業場で、その額を30円以上引き上げた場合

(※2)事業場内最低賃金が800円以上1000円未満の事業場で、その額を120円以上引き上げた場合

申請コースごとに定める引上げ額以上、事業場内最低賃金を引き上げた場合、生産性向上のための設備投資等にかかった費用に助成率を乗じて算出した額を助成します(千円未満端数切り捨て)。なお、申請コースごとに、助成対象事業場、引上げ額、助成率、助成の上限額が定められていますので、ご注意ください。

(2)助成率

7/10

(常時使用する労働者数が

企業全体で30人以下の事業場は3/4)

※生産性要件を満たした場合には3/4

※助成率が加算になる「生産性要件」とは、支給申請時の直近の決算書類に基づく生産性指標と、その3年前の決算書類に基づく生産性指標を比較して、伸び率が6%以上伸びている場合をいいます。

(2)助成率

7/10

(常時使用する労働者数が

企業全体で30人以下の事業場は3/4)

※生産性要件を満たした場合には3/4

※助成率が加算になる「生産性要件」とは、支給申請時の直近の決算書類に基づく生産性指標と、その3年前の決算書類に基づく生産性指標を比較して、伸び率が6%以上伸びている場合をいいます。

横200px X 縦200px

横200px X 縦200px

横235px X 縦100px

横235px X 縦100px

横95px X 縦240px

◆パターン2

横95px X 縦240px

◆パターン2

横200px X 縦200px

横200px X 縦200px

横235px X 縦100px

横235px X 縦100px

横95px X 縦240px

横95px X 縦240px

新規公示案件情報")