2019年3月29日(金)、中小企業庁より平成30年度第2次補正予算事業承継補助金の詳しい公募内容が公表されました。

事業承継補助金は、事業承継、事業再編・事業統合を契機として経営革新等や事業転換を行う中小企業者に対して、その新たな取組に要する経費の一部を補助するものです。

補助額が最大1200万円の超大型補助金です。

今回は、この事業承継補助金について、詳しく解説します。

1.補助対象者

補助対象者は後継者承継支援型と事業再編・事業統合支援型の2パターンあります。 一、後継者承継支援型 以下の条件を満たす必要があります。 (1)2016年4月1日から、補助事業期間完了日(最長2019年12月31日)までの間に事業承継(代表者の交代)を行ったまたは行うこと。 (2)取引関係や雇用によって地域に貢献する中小企業者等であること。 (3)経営革新や事業転換などの新たな取組を行うこと。 二、事業再編・事業統合支援型 以下の条件を満たす必要があります。 (1)2016年4月1日から、補助事業期間完了日(最長2019年12月31日)までの間に事業再編・事業統合を行ったまたは行うこと。 (2)取引関係や雇用によって地域に貢献する中小企業者等であること。 (3)経営革新や事業転換などの新たな取組を行うこと。

2.補助対象経費

(1)事業費 人件費、設備費、マーケティング調査費、広報費など (2)廃業費 廃業登記費、在庫処分費、解体・処分費、移転・移設費など3.補助額

※1 事業転換により廃業登記費、在庫処分費、解体・処分費、原状回復費及び移転・移設費(Ⅱ型のみ計上可)がある場合のみ認められる補助金額。

※2 廃業登記費、在庫処分費、解体・処分費、原状回復費及び移転・移設費(Ⅱ型のみ計上可)として計上できる額の上限額。

※1 事業転換により廃業登記費、在庫処分費、解体・処分費、原状回復費及び移転・移設費(Ⅱ型のみ計上可)がある場合のみ認められる補助金額。

※2 廃業登記費、在庫処分費、解体・処分費、原状回復費及び移転・移設費(Ⅱ型のみ計上可)として計上できる額の上限額。

4.申請受付期間

2019年4月12日(金)~2019年5月31日(金)(予定)5.まとめ

事業承継や事業再編をする際は何かと費用がかかり、最悪の場合、事業承継後に経営が傾く危険もあります。 事業承継や再編、統合を検討中の事業者様は是非この補助金を検討してみてはいかがでしょうか? ☆上記の申請依頼はこちら! ☆具体的なご相談をされたい方はこちら!(個別相談は有料会員限定となります。) 4月17日(水)、5月10日(金)軽減税率対策補助金セミナー(無料)を開催します! ☆助成金なうはこちら! ☆助成金・補助金に関する情報や記事を提供します!コンテンツプランはこちら!

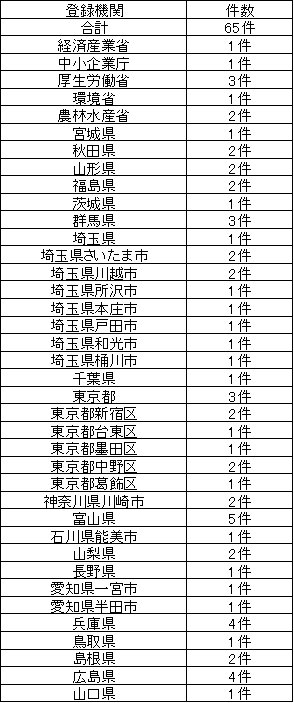

今回もユニークな助成金・補助金を多数登録しました!

助成金なうでは、皆様のお役に立つ助成金・補助金をどんどん追加していきます!ご愛顧の程、お願いします!

今回もユニークな助成金・補助金を多数登録しました!

助成金なうでは、皆様のお役に立つ助成金・補助金をどんどん追加していきます!ご愛顧の程、お願いします!

(※1)離職から6か月以内(45歳以上は9か月以内)に雇用保険一般被保険者又は高年齢被保険者として再就職することが必要です。

(※2)次のいずれにも該当する場合、特例区分の対象となります。

ア,申請事業主が、労働者の再就職支援の実施について委託する職業紹介事業者との委託契約において次のいずれにも該当する契約を締結していること。

a,職業紹介事業者に支払う委託料について、委託開始時の支払額が委託料の2分の1未満であること。

b,職業紹介事業者が支給対象者に対して訓練を実施した場合に、その経費の全部又は一部を負担するものであること。

c,委託に係る労働者の再就職が実現した場合の条件として、当該労働者が雇用形態が期間の定めのないもの(パートタイムを除く)であり、かつ、再就職先での賃金が離職時の賃金の8割以上である場合委託料について5%以上を多く支払うこと。

イ,支給対象者の再就職先における雇用形態が、期間の定めのない雇用(パートタイム労働者を除く。)であり、かつ、再就職先での賃金が離職時の賃金の8割以上であること。

(※1)離職から6か月以内(45歳以上は9か月以内)に雇用保険一般被保険者又は高年齢被保険者として再就職することが必要です。

(※2)次のいずれにも該当する場合、特例区分の対象となります。

ア,申請事業主が、労働者の再就職支援の実施について委託する職業紹介事業者との委託契約において次のいずれにも該当する契約を締結していること。

a,職業紹介事業者に支払う委託料について、委託開始時の支払額が委託料の2分の1未満であること。

b,職業紹介事業者が支給対象者に対して訓練を実施した場合に、その経費の全部又は一部を負担するものであること。

c,委託に係る労働者の再就職が実現した場合の条件として、当該労働者が雇用形態が期間の定めのないもの(パートタイムを除く)であり、かつ、再就職先での賃金が離職時の賃金の8割以上である場合委託料について5%以上を多く支払うこと。

イ,支給対象者の再就職先における雇用形態が、期間の定めのない雇用(パートタイム労働者を除く。)であり、かつ、再就職先での賃金が離職時の賃金の8割以上であること。

ケースによっては、社会保険労務士でない者が助成金申請書を作成代行したことになるのか判断がつきにくいこともあります。

ここでは、特に判断しづらい3つのケースについてご紹介します。

一、助成金コンサルティング会社と社会保険労務士の提携

社会保険労務士と助成金コンサルティング会社が提携する場合、助成金申請書の作成代行や提出など、社会保険労務士しか行えない業務については、社会保険労務士と顧客が直接業務委託契約を締結しなければなりません。

提携先であるコンサルティング会社が申請書の作成などを含めて一括して業務を受託すれば、社会保険労務士法違反となります。

また、違反をした者から業務の再委託を受けた社会保険労務士も違反と見做されます。

二、社会保険労務士が設立した会社

社会保険労務士が会社を設立した場合であっても、会社そのものは社会保険労務士以外の者になります。

そのため、会社の代表が社会保険労務士であったとしても、会社名義で助成金申請書の作成や提出などを受託することはできません。

受託する場合は、その社会保険労務士の名義にしなければいけません。

三、子会社に助成金申請書を作成させる

子会社に助成金申請書の作成・提出をさせるケースも見られます。

しかし、グループ会社や子会社であっても、社会保険労務士法では「他人」と判断されます。

したがって、子会社が親会社の助成金申請書作成を受託すれば、社会保険労務士しか行えない業務を一般の会社が受託したことになり、違反となります。

ケースによっては、社会保険労務士でない者が助成金申請書を作成代行したことになるのか判断がつきにくいこともあります。

ここでは、特に判断しづらい3つのケースについてご紹介します。

一、助成金コンサルティング会社と社会保険労務士の提携

社会保険労務士と助成金コンサルティング会社が提携する場合、助成金申請書の作成代行や提出など、社会保険労務士しか行えない業務については、社会保険労務士と顧客が直接業務委託契約を締結しなければなりません。

提携先であるコンサルティング会社が申請書の作成などを含めて一括して業務を受託すれば、社会保険労務士法違反となります。

また、違反をした者から業務の再委託を受けた社会保険労務士も違反と見做されます。

二、社会保険労務士が設立した会社

社会保険労務士が会社を設立した場合であっても、会社そのものは社会保険労務士以外の者になります。

そのため、会社の代表が社会保険労務士であったとしても、会社名義で助成金申請書の作成や提出などを受託することはできません。

受託する場合は、その社会保険労務士の名義にしなければいけません。

三、子会社に助成金申請書を作成させる

子会社に助成金申請書の作成・提出をさせるケースも見られます。

しかし、グループ会社や子会社であっても、社会保険労務士法では「他人」と判断されます。

したがって、子会社が親会社の助成金申請書作成を受託すれば、社会保険労務士しか行えない業務を一般の会社が受託したことになり、違反となります。

2017年の厚生労働省の発表によると、ストレスチェックの実施報告書の提出がない事業所の割合は2割近くありました。

ストレスチェック制度未実施の事業場が直接罰則を受けることはありません。

しかし、労基署への報告を怠ると、労働安全衛生法違反と見做され、罰則が課せられます。

50人以上の事業場において、ストレスチェックの実施報告を行わなかった場合、または実施したと虚偽報告を行った場合、最大50万円の罰金支払いを命じられます。

2017年の厚生労働省の発表によると、ストレスチェックの実施報告書の提出がない事業所の割合は2割近くありました。

ストレスチェック制度未実施の事業場が直接罰則を受けることはありません。

しかし、労基署への報告を怠ると、労働安全衛生法違反と見做され、罰則が課せられます。

50人以上の事業場において、ストレスチェックの実施報告を行わなかった場合、または実施したと虚偽報告を行った場合、最大50万円の罰金支払いを命じられます。

50人未満の事業場については、ストレスチェックの実施は努力義務となっており、実施しなくても罰則を受けることはありません。

しかし、厚生労働省では、小規模の事業場が積極的にストレスチェックに取り組めるよう、助成金を支給しています。

以下主な要件となります。

50人未満の事業場については、ストレスチェックの実施は努力義務となっており、実施しなくても罰則を受けることはありません。

しかし、厚生労働省では、小規模の事業場が積極的にストレスチェックに取り組めるよう、助成金を支給しています。

以下主な要件となります。

A社労士の回答は次のようなものです。

イ)「多様な正社員など」と言う表記を盛り込んだのは、助成金実施の際に、会社のみんなで話して決めた策です。

ロ)簡略的に見えても、書いてあること自体は間違っていません。足りない場合は、遠慮無く書き足してください。

ハ)「従業員代表の意見を…」の表現がなくても、労働基準法上意見を聴く義務がありますので、気になるならその表現は削除していただいても構いません。

また、A社労士はB社労士に「気になる点などは事業主様と話していただき、変えていただいて問題ありません。助成金が支給されない場合があるので、労働条件の不利益変更にだけはお気を付けください。」と補足しました。

このように、もし社労士によって意見の相違が出ても、社労士間でやり取りして調整するため、問題はありません。

A社労士の回答は次のようなものです。

イ)「多様な正社員など」と言う表記を盛り込んだのは、助成金実施の際に、会社のみんなで話して決めた策です。

ロ)簡略的に見えても、書いてあること自体は間違っていません。足りない場合は、遠慮無く書き足してください。

ハ)「従業員代表の意見を…」の表現がなくても、労働基準法上意見を聴く義務がありますので、気になるならその表現は削除していただいても構いません。

また、A社労士はB社労士に「気になる点などは事業主様と話していただき、変えていただいて問題ありません。助成金が支給されない場合があるので、労働条件の不利益変更にだけはお気を付けください。」と補足しました。

このように、もし社労士によって意見の相違が出ても、社労士間でやり取りして調整するため、問題はありません。

【アイティクラウド株式会社×助成金なう】")

新規公示案件情報")

の申請サポートはこちら!")